小 麦

本周我省小麦平均收购价格基本保持平稳。

一、市场价格监测

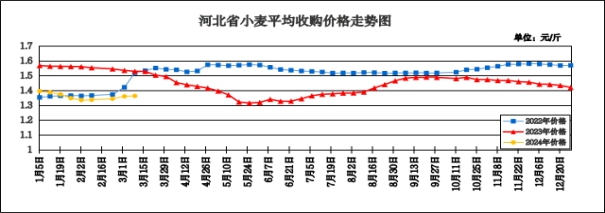

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.363元/斤,较上周上涨0.003元/斤,涨幅0.22%,较去年同期下跌0.166元/斤,跌幅10.86%;平均出库价格为1.383元/斤,较上周上涨0.003元/斤,涨幅0.22%,较去年同期下跌0.165元/斤,跌幅10.66%。

分市看,石家庄收购价格为1.37元/斤,唐山、保定收购价格为1.36元/斤,沧州、邯郸、定州、邢台收购价格为1.35元/斤,辛集收购价格为1.34元/斤,衡水收购价格为1.33元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.368元/斤,较上周下跌0.009元/斤;平均出库价格为1.381元/斤,较上周下跌0.009元/斤。其中成安县安益省级粮食储备库有限公司收购价格较高,为1.400元/斤,河北昌黎国家粮食储备库收购价格较低,为1.315元/斤。

二、市场动态报道

1、现货市场:3月6日,河北地区:邯郸地区面企普麦净粮进厂价1.39-1.40元/斤;衡水深州地区面企普麦净粮进厂价1.38元/斤;邢台地区面企普麦净粮进厂价1.39-1.405元/斤。河南地区:新乡地区面企普麦净粮进厂价1.38-1.43元/斤;周口地区面企普麦净粮进厂价1.405元/斤;遂平地区面企普麦净粮进厂价1.40-1.41元/斤;商丘地区面企普麦净粮进厂价1.40元/斤左右。山东地区:菏泽地区面企普麦净粮进厂价1.41-1.44元/斤;临沂地区面企普麦净粮进厂价1.39-1.43元/斤;德州地区面企普麦净粮进厂价1.39-1.40元/斤;青岛地区面企普麦净粮进厂价1.39-1.405元/斤;济宁地区面企普麦净粮进厂价1.36-1.425元/斤。江苏地区:宿迁地区面企普麦净粮进厂价1.40元/斤左右。安徽地区:亳州地区面企普麦净粮进厂价1.395-1.40元/斤。

2、期货市场:3月6日,芝加哥期货交易所(CBOT)软红冬小麦期货收盘下跌,截至收盘,3月期约收低24.50美分,报收521.25美分/蒲式耳;5月期约收低20美分,报收531美分/蒲式耳;12月期约收低9.50美分,报收570.25美分/蒲式耳。

三、市场分析

本周,各地政策性小麦密集轮出以及持粮贸易商的逢高出售,使得市场粮源供应增加,对小麦价格形成压力,本周我省小麦收购价格上涨势头明显放缓,具体分析如下:

一是小麦价格涨跌互现。目前小麦市场供应主要来自各级储备轮换和贸易商存粮,用粮主体做多库存意愿不强。当面粉加工企业库存水平低时会连续涨价吸引粮源,当库存补充至安全水平后又开始频频降价,因此短期内小麦价格波动较为频繁,但波动幅度不大。

二是下游需求略显低迷。随着开学、复工对需求的提振结束,面粉销售逐步进入淡季。小麦价格下跌的区域也带动面粉价格趋弱,企业普遍反映面粉走货不快。饲料企业对副产品的需求不旺,麸皮市场购销清淡,下跌范围扩大,市场预计养殖需求持续低迷或导致副产品价格进一步下跌。

三是北方冬小麦产区墒情充足。目前北方冬小麦产区大部气温偏高,墒情充足,利于冬小麦返青起身生长及拔节孕穗。各地根据苗情和墒情,科学运筹肥水,促进小麦根、茎、叶、穗协调生长,为丰产打好基础,同时注意控制旺长,以及防范小麦茎基腐病和纹枯病发生。

总的来看,短期麦市阶段性供大于求的格局将加剧小麦下跌可能,预计小麦价格将维持平稳偏弱的行情。

玉 米

本周我省玉米市场价格略有上涨。

一、市场价格监测

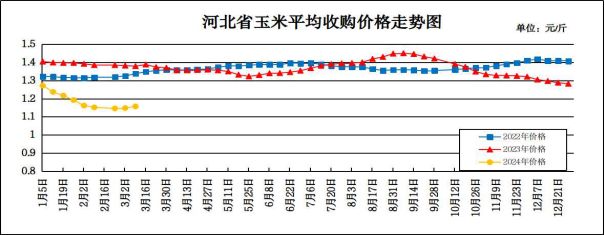

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.157元/斤,较上周上涨0.009元/斤,涨幅0.78%,较去年同期下跌0.222元/斤,跌幅16.10%;平均出库价格为1.175元/斤,较上周上涨0.009元/斤,涨幅0.77%,较去年同期下跌0.224元/斤,跌幅16.01%。

分市看,定州、秦皇岛收购价格较高,分别为1.18元/斤、1.17元/斤;石家庄、张家口、唐山、廊坊、沧州、邯郸为1.16元/斤;衡水、邢台为1.15元/斤;保定为1.14元/斤;承德收购价格较低,为1.12元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.165元/斤,较上周下降0.001元/斤,平均出库价格为1.180元/斤,较上周下降0.001元/斤,其中固安县利源粮油贸易有限公司收购价格较高,为1.21元/斤;内邱省级粮食储备有限公司收购价格较低,为1.13元/斤。

二、市场动态报道

1、现货市场:3月7日,哈尔滨地区玉米收购价格为1.08-1.09元/斤,长春地区玉米出库价格为1.14-1.15元/斤,山东青岛地区贸易商玉米收购价格为1.165元/斤,饲料企业收购价格为1.235元/斤。

2、港口方面:3月7日,锦州港地区水分14.5%玉米收购价在1.21-1.22元/斤。鲅鱼圈港地区水分14.5%玉米收购价在1.21-1.22元/斤。广东蛇口港地区东北玉米价格在1.26-1.27元/斤。

3、期货市场:3月6日,芝加哥期货交易所玉米期货收盘上涨。成交最活跃的5月期约交易区间在423.25美分到429.50美分。3月6日大商所玉米主力合约收盘价为1.226元/斤。

三、市场分析

本周玉米市场逐渐活跃,期货和现货价格均出现反弹,尤其是在储备增储的消息刺激下,整个玉米市场的情绪有明显好转,具体分析如下:

一是随着气温明显回升,地趴粮销售压力将快速提升。据天气预报显示,3月份东北不少地区日间气温将回升至零度以上,地趴粮销售压力加大。与此同时,春耕备耕工作也将由南向北逐步展开,存在不少售粮回笼资金用于新季种植的情况,也会进一步增大售粮压力,价格存在下跌可能。

二是从需求角度看,饲用方面,预估2023年10月至2024年3月玉米饲用需求呈现持平略降趋势。根据农业农村部最新公布数据,截至2024年1月末,全国能繁母猪存栏量为4067万头,月度环比下降1.8%,同比下降6.9%。深加工方面,玉米需求同比显著增加。分行业来看,淀粉行业、酒精行业、氨基酸行业对玉米消耗量分别为1382万吨、894万吨、432万吨,同比增量分别为305万吨、198万吨、87万吨。预估未来一段时间深加工企业对玉米需求量依然呈现小幅增加趋势。

三是后期进口到货量决定了南方销区对玉米的采购。2023年10月-12月我国进口谷物(玉米、高粱、大麦)数量分别为388万吨、535万吨、793万吨,到港量处于历史高位。2024年1月-4月我国进口谷物(玉米、高粱、大麦)到港量预估为409万吨、359万吨、239万吨、239万吨。由此可见,2024年一季度我国进口谷物到港量环比明显减少,预计国内饲料企业2024年一季度对国产玉米使用量有所提高。

总的来看,国内玉米上市量增加,进口量略有减少,需求有所增强,预计短期内玉米价格或呈震荡偏强态势。

成品粮

一、面粉

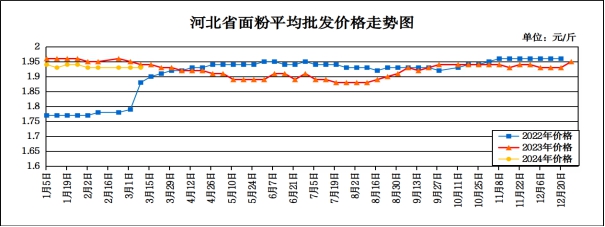

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.93元/斤,与上周持平,较去年同期下跌0.01元/斤,跌幅0.52%;平均零售价为2.03元/斤,与上周持平,较去年同期下跌0.01元/斤,跌幅0.49%。

从本周报价看,承德、张家口地区面粉批发均价较高,为2.08-2.10元/斤,其他地区面粉批发均价在1.76-2.03元/斤;重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.70元/斤,与上周持平;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.81元/斤,较上周下跌0.02元/斤。

本周我省面粉市场价格保持平稳,小麦价格下跌的区域带动面粉价格趋弱,面粉走货情况稳定,受副产品价格持续下跌影响,面企挺价面粉心理较强。麸皮方面,饲用需求不旺制约麸皮走货量,也导致副产品价格进一步下跌。3月6日,石家庄地区20-30粉出厂价1.74元/斤,50-70粉出厂价1.62元/斤,麸皮出厂价0.74元/斤;邢台地区30粉出厂价1.75元/斤,50-70粉出厂价1.66元/斤,麸皮出厂价0.68元/斤;邯郸地区30粉出厂价1.75元/斤,60-70粉出厂价1.66元/斤,麸皮出厂价0.71元/斤。

预计近期我省面粉价格将以平稳运行为主。

二、大米

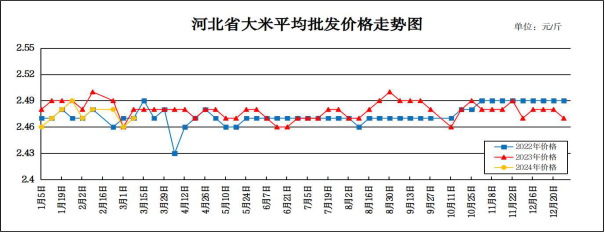

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,较上周上涨0.01元/斤,涨幅0.40%,较去年同期下跌0.01元/斤,跌幅0.40%;平均零售价为2.61元/斤,与上周持平,与去年同期持平。

从本周报价看,张家口、沧州批发均价较高,在2.62-2.75元/斤;其他地区在2.30-2.59元/斤之间。重点批发市场大米平均批发价格为2.44元/斤,较上周上涨0.02元/斤。重点超市大米(金龙鱼)平均零售价格为3.90元/斤,与上周持平。

分析影响后期价格走势的主要因素有:

一是春节消费透支了节后大米的消费空间,短期下游需求不旺。大米采购力度较小,加工企业以消耗库存为主,短期大米市场价格基本稳定,现货市场交易趋于平淡。

二是稻谷最低收购价稳中上涨,市场购销活跃。2024年稻谷最低收购价政策出台,整体较上年稳中有涨,国家政策对稻谷市场的支持逐年增强,提振农户种植稻谷积极性。现货市场上,稻谷市场购销活跃度逐渐提升,大米加工企业陆续复工复产,采购积极性提高,带动南方粳稻价格小幅上涨。进入3月份后,南方早稻春耕工作将陆续展开,市场主体对稻谷政策的关注度进一步提升。

三是国际大米价格仍将呈现上涨趋势。美国农业部已将2023/24年度全球大米供应预测从之前的5.18亿吨下调了450万吨,与此同时,需求量预计为5.22亿吨,这意味着供应短缺约400万吨,或将使得2024年大米价格维持在高位。

总的来看,预计短期内大米市场仍将以稳中小幅震荡为主。

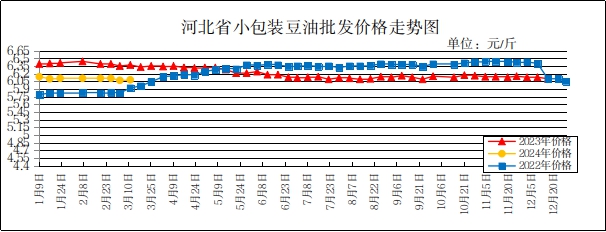

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为6.08元/斤,较上周上涨0.01元/斤,涨幅0.16%,较去年同期下跌0.29元/斤,跌幅4.55%;平均零售价格为6.58元/斤,较上周上涨0.01元/斤,涨幅0.15%,较去年同期下跌0.29元/斤,跌幅4.22%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为7.04元/斤,较上周下跌0.05元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.61元/斤,较上周下跌0.11元/斤。

期货市场:周三,芝加哥期货交易所(CBOT)大豆期货收盘略微下跌,3月期约收低0.50美分,报收11.40美元/蒲式耳;5月期约收低0.75美分,报收11.48美元/蒲式耳;11月期约收低2美分,报收11.42美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,东北大豆购销逐渐恢复。上月末黑龙江国产大豆价格下调,农户惜售,余粮较多,供应压力大。基本面利空因素主导价格走势,国产大豆供大于需,市场低迷。随着吉林地区大豆生产者补贴政策、九三集团收购新豆等利好消息发布,一定程度上缓解了购销压力。

二是进口大豆方面,CBOT大豆期价近期持续疲软,市场已逐渐消化各种利空因素。美国农业部即将发布三月供需报告,市场普遍预期全球大豆期末库存将有所调整,同时南美大豆产量也将受到关注。从历史数据来看,报告发布后大豆期价整体倾向于下跌。

三是豆粕方面,一季度以来,国内进口大豆到港量减少,油厂压榨回归常规水平。但华北、山东、东北部分油厂计划停机,提振成交,库存阶段性下滑。豆粕库存加速回落,供应偏紧支撑现货价格。下游饲料企业库存偏低,带动成交,但补库以阶段性为主。生猪养殖端压栏,供给压力延后,短期支撑价格。

总体来看,预计短期内国内豆油价格或将呈偏弱走势。

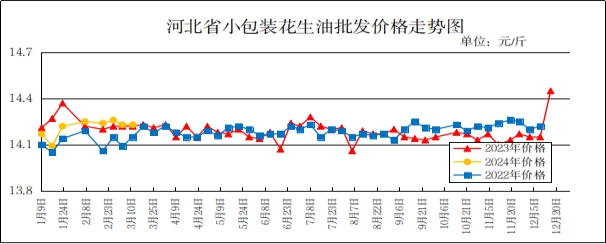

四、花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.23元/斤,与上周持平,与去年同期持平;平均零售价格为15.10元/斤,较上周上涨0.01元/斤,涨幅0.07%,较去年同期下跌0.06元/斤,跌幅0.40%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.46元/斤,较上周上涨0.01元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.95元/斤,较上周下跌0.01元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区整体上货量不多,采购商随行补货,行情维持稳硬趋势。二是河北滦县产区花生交易一般,农户上货量不多,采购商随行谨慎补货,成交价格大体稳定。目前308统货米价格在5.15-5.30元/斤,小日本统货米价格在4.60-4.65元/斤。

总体来看,预计近期花生油价格将呈稳定态势。