小 麦

本周我省小麦平均收购价格略有上涨。

一、市场价格监测

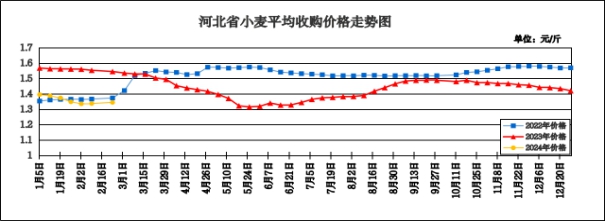

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.344元/斤,较上周上涨0.008元/斤,涨幅0.60%,较去年同期下跌0.201元/斤,跌幅13.01%;平均出库价格为1.366元/斤,较上周上涨0.011元/斤,涨幅0.81%,较去年同期下跌0.198元/斤,跌幅12.66%。

分市看,廊坊收购价格为1.39元/斤,石家庄收购价格为1.36元/斤,邯郸、辛集收购价格为1.35元/斤,唐山、保定、定州收购价格为1.34元/斤,沧州、邢台收购价格为1.33元/斤,衡水收购价格为1.32元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.363元/斤,较上周上涨0.011元/斤;平均出库价格为1.376元/斤,较上周上涨0.011元/斤。其中河北邢台国家粮食储备库有限公司收购价格较高,为1.40元/斤,廊坊市益民粮油购销有限责任公司收购价格较低,为1.31元/斤。

二、市场动态报道

1、现货市场:2月21日,河北地区:邯郸地区面企普麦净粮进厂价1.42元/斤;衡水深州地区面企普麦净粮进厂价1.40元/斤;邢台地区面企普麦净粮进厂价1.385-1.41元/斤。河南地区:新乡地区面企普麦净粮进厂价1.39-1.44元/斤;周口地区面企普麦净粮进厂价1.40元/斤;遂平地区面企普麦净粮进厂价1.40元/斤;商丘地区面企普麦净粮进厂价1.405元/斤左右。山东地区:临沂地区面企普麦净粮进厂价1.37-1.43元/斤;枣庄地区面企普麦净粮进厂价1.42元/斤左右;德州地区面企普麦净粮进厂价1.365-1.40元/斤;青岛地区面企普麦净粮进厂价1.39-1.405元/斤。江苏地区:宿迁地区面企普麦净粮进厂价1.40元/斤左右。安徽地区:亳州地区面企普麦净粮进厂价1.41-1.415元/斤。

2、期货市场:2月21日,芝加哥期货交易所(CBOT)软红冬小麦期货收盘互有涨跌,截至收盘,3月期约收高0.50美分,报收583.25美分/蒲式耳;5月期约收低1.25美分,报收578美分/蒲式耳;7月期约收低2美分,报收578美分/蒲式耳。

三、市场分析

春节假期过后,随着部分面粉加工企业陆续复工收购,小麦价格重心稳步上移,且上涨范围有扩大趋势,基层信心大涨,具体分析如下:

一是麦价延续节前偏强走势。主要原因是一方面受各行业复工复产、学校临近开学、面粉加工领域新产能投入增加等因素影响,小麦需求增加明显,部分库存低位的面粉企业为吸引粮源而提价促量。另一方面是年前中储粮拍卖溢价成交带来的涨价情绪延续至年后。另外,各地普降大雪对现货市场流通形成一定影响,面粉企业受各种因素影响,调高了收购价格。

二是是降水利于冬麦区增墒蓄墒。受寒潮影响,2月20日至26日,我国中东部地区出现大范围雨雪天气。目前北方冬小麦大部仍处于越冬期,降温对冬小麦安全越冬无明显不利影响,华北、黄淮等地降水将利于冬麦区增墒蓄墒,为后续萌动返青提供良好的水分条件。

三阶段性震荡行情或成主流。随着雨雪天结束,交通运输情况改善,叠加各级储备小麦的继续投拍以及持粮贸易商的逢高集中售粮,市场粮源供应充足,如果需求不见起色的话,小麦上涨也持续不了多长时间,麦市依旧呈阶段性震荡态势。

总的来看,近期麦价重心上移主要受面粉加工企业提价收购和市场情绪推动,而此次小麦行情阶段性回暖又会使得部分粮源加快出售节奏,或将再度抑制小麦行情。预计短期内小麦价格仍将维持震荡行情。

玉 米

本周我省玉米市场价格略有下降。

一、市场价格监测

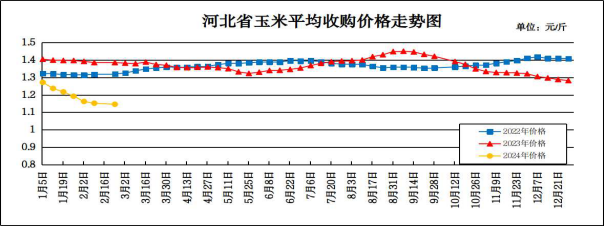

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.146元/斤,较上周下跌0.006元/斤,跌幅0.52%,较去年同期下跌0.239元/斤,跌幅17.32%;平均出库价格为1.167元/斤,较上周下跌0.005元/斤,跌幅0.43%,较去年同期下跌0.238元/斤,跌幅16.94%。

分市看,张家口、邯郸收购价格较高,为1.17元/斤;廊坊、辛集收购价格为1.16元/斤;石家庄、唐山、保定、沧州、邢台收购价格为1.15元/斤;承德收购价格为1.12元/斤;定州收购价格较低,为1.07元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.161元/斤,较上周下跌0.006元/斤,平均出库价格为1.176元/斤,较上周下跌0.005元/斤。其中张家口粮食储备有限公司收购价格较高,为1.22元/斤;隆化县安州粮食储备有限公司收购价格较低,为1.10元/斤。

二、市场动态报道

1、现货市场:2月23日,哈尔滨地区玉米收购价格为1.05-1.06元/斤,长春地区玉米出库价格为1.115-1.125元/斤,山东青岛地区贸易商玉米收购价格为1.18元/斤,饲料企业玉米收购价格为1.24元/斤。

2、港口方面:2月23日,锦州港地区水分14.5%玉米收购价格在1.185-1.195元/斤。鲅鱼圈港地区水分14.5%玉米收购价格在1.185-1.195元/斤。广东蛇口港地区东北玉米主流价格在1.24-1.25元/斤。

3、期货市场:2月22日,芝加哥期货交易所玉米期货收盘下跌。成交最活跃的5月期约交易区间在417美分到428.50美分。2月22日大商所玉米主力合约收盘价为1.232元/斤。

三、市场分析

春节过后中储粮在产区持续收购,2月20日,中储粮吉林分公司再度增加第二批玉米收储规模,释放出政策托底信号,给玉米价格提供支撑,具体分析如下:

一是节后气候反复无常,市场供应压力增加。春节期间全国范围内的气温升高导致东北地区粮食的存放难度增加。从初五至今,部分深加工企业的收购价格出现下跌,北港收购价较节前下滑。19-21日,全国范围内再次出现大范围的雨雪降温天气,寒潮预计将持续到本月底至下月初,物流不畅影响玉米的流通量。

二是生猪养殖重回亏损区间,饲料企业库存低位徘徊。春节假期后猪价重心下移,需求季节性回落,生猪养殖效益重回亏损区间,外购和二次育肥理论效益均处于小幅亏损阶段,市场仍在等待3月以后的消费复苏和库存去化。现阶段,无论是饲料企业还是养殖企业的原料备货意愿都比较低,尤其是在养殖行业普遍亏损的背景下,主动备货意愿不强,多数维持刚需采购为主,对玉米价格的支撑有限。

三是后期需持续关注玉米进口采购节奏。从进口情况看,目前中国进口美西玉米和乌克兰玉米的理论成本均在1.00元/斤以下,尤其是在乌克兰港口玉米积压、仓储成本攀升的背景下,后期乌克兰玉米价格或较其他国家的玉米价格更具性价比,国内3-4月有望迎来乌克兰玉米到港高峰。

总的来看,当前的玉米市场局面依然是多空并存,进口玉米和替代品对玉米需求影响较大,预计在政策提振下,短期内玉米价格走势或止跌趋稳。

成品粮

一、面粉

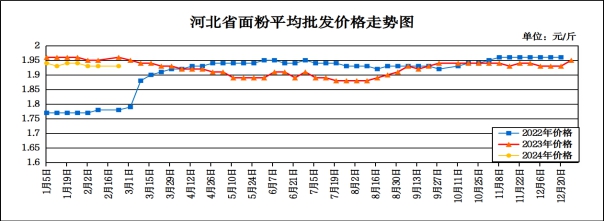

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.93元/斤,与上周持平,较去年同期下跌0.03元/斤,跌幅1.53%;平均零售价为2.04元/斤,较上周上涨0.01元/斤,涨幅0.49%,较去年同期下跌0.01元/斤,跌幅0.49%。

从本周报价看,承德、张家口地区面粉批发均价较高,为2.08-2.09元/斤,其他地区面粉批发均价在1.80-2.03元/斤;重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.71元/斤,较上周上涨0.01元/斤;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.84元/斤,与上周持平。

本周我省面粉市场价格保持平稳。节后随着各行业复工复产,面粉销售也会逐步恢复,尤其2月下旬大中院校陆续开学,集中备货需求使得面粉走货情况会有所好转,面粉价格将继续保持稳定。2月21日,石家庄地区30粉出厂价1.77元/斤,50-70粉出厂价1.65元/斤,麸皮出厂价0.81元/斤;邢台地区30粉出厂价1.78元/斤,60粉出厂价1.70元/斤;邯郸地区30粉出厂价1.78元/斤,60-70粉出厂价1.70元/斤,麸皮出厂价0.82元/斤。

预计近期我省面粉价格将以平稳运行为主。

二、大米

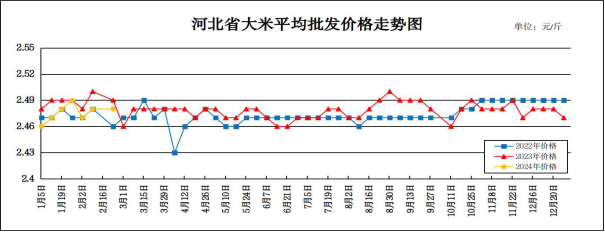

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.48元/斤,与上周持平,较去年同期下跌0.01元/斤,跌幅0.40%;平均零售价为2.62元/斤,与上周持平,与去年同期持平。

从本周报价看,张家口、沧州批发均价较高,在2.63-2.76元/斤;其他地区在2.30-2.62元/斤之间。重点批发市场大米平均批发价格为2.42元/斤,与上周持平。重点超市大米(金龙鱼)平均零售价格为3.90元/斤,与上周持平。

分析影响后期价格走势的主要因素有:

一是春节过后,短期粳稻市场购销活跃度较低,由于年前基层农户售粮进度偏慢致使年后粳稻供应压力偏大,市场整体处于供需宽松局面。据相关数据统计,截止2月初,黑龙江粳稻托市总量不足100万吨,仅是去年的1/10,今年托市收购启动时间晚,覆盖范围小,收购量大幅下降。

二是2024年中央一号文件继续提出“合理确定稻谷最低收购价”,预计2024年稻谷最低收购价可能与上年调整思路相近,即实行差别调整,个别品种继续上调,其他品种价格保持稳定。最低收购价政策对稻谷市场的稳定起到了关键作用。

三是我国已成为全球大米贸易链中重要一环。从国际市场角度看,我国是大米主要进口国之一,2023年我国进口大米263万吨,出口大米160万吨,大米净进口量为103万吨。进口大米主要是调剂品种差异,满足消费者差异化消费需求,出口大米则补充了非洲、亚洲等国家的供给,是全球大米贸易链的重要一环。

总的来看,预计短期内国内大米市场仍将以平稳运行为主。

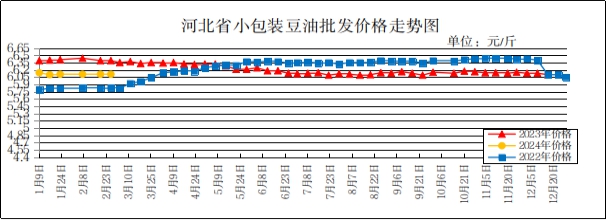

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为6.11元/斤,较上周上涨0.01元/斤,涨幅0.16%,较去年同期下跌0.28元/斤,跌幅4.38%;平均零售价格为6.62元/斤,较上周上涨0.05元/斤,涨幅0.76%,较去年同期下跌0.26元/斤,跌幅3.78%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为7.04元/斤,较上周下跌0.05元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.66元/斤,较上周下跌0.06元/斤。

期货市场:周四,芝加哥期货交易所(CBOT)大豆期货收盘下跌,截至收盘,3月期约收低13美分,报收11.48美元/蒲式耳;5月期约收低12.50美分,报收11.53美元/蒲式耳;11月期约收低10.75美分,报收11.35美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,终端市场豆源经过节前集中消化,需要一个补库周期。当前,雨雪和寒潮天气或使关内各地休市期拉长,随着终端补库陆续展开,利于持粮主体库存释放。各地小作坊复工缓慢,当前南北产区豆市行情依然与节前保持一致,变动幅度不大。元宵节后随着学校、企业、工地等食堂全面恢复,豆市或出现阶段性的流通加快。

二是进口大豆方面,美国农业部(USDA)2月供需报告数据预计2023/24年度美国大豆出口为17.2亿蒲,较上月调低3500万蒲,美豆新作出口下调的主要因素在于1月份装运速度缓慢以及巴西大豆出口竞争激烈。从出口报价来看,巴西大豆的性价比仍高于美豆,且存在继续下调空间。美豆近期出口销售表现疲软。

三是豆粕方面,2-3月,国内大豆到港量较此前降低,不过后市随着南美大豆集中上市,国内进口大豆存在巨量补充的预期,豆粕供应将随之再度迎来走高。需求端,国内养殖业亏损限制饲料需求,豆粕进入季节性消费淡季。美豆成本端表现疲软,国内供强需弱预期持续,短期内豆粕易跌难涨。

总体来看,预计短期内豆油价格或将呈偏弱走势。

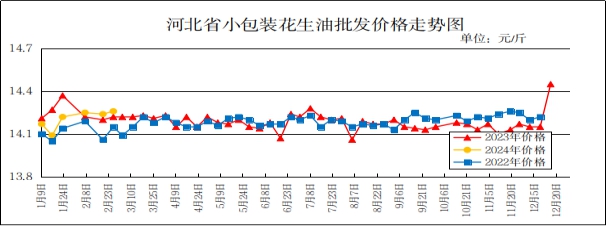

四、花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.26元/斤,较上周上涨0.03元/斤,涨幅0.21%,较去年同期上涨0.04元/斤,涨幅0.28%;平均零售价格为15.20元/斤,较上周上涨0.09元/斤,涨幅0.60%,较去年同期上涨0.04元/斤,涨幅0.26%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.46元/斤,较上周上涨0.04元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.91元/斤,较上周下跌0.05元/斤。

分析后期影响花生油市场的主要因素:

一是河南花生产区受降雪影响交易仍未恢复正常。河北、东北花生产区整体交易稳定,其中种子米交易稍显活跃,农户观望挺价,客商拿货积极性一般,主流价格没有明显变动。二是河北滦县产区花生交易陆续恢复,整体交易稳定,种子米需求尚可,成交价格大致稳定。目前308统货米价格在5.15-5.30元/斤,小日本统货米价格在4.60-4.65元/斤。

总体来看,预计近期花生油价格将呈稳定态势。