1月份我省小麦市场价格小幅下降

预计2月份小麦价格将维持窄幅震荡运行

一、市场走势

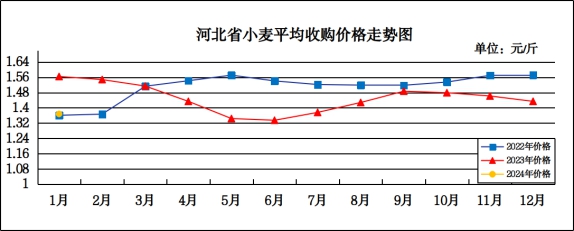

1月份,我省小麦月度平均收购价格为1.368元/斤,较上月下跌0.066元/斤,跌幅4.60%,较去年同期下跌0.204元/斤,跌幅12.98%;月度平均出库价格为1.386元/斤,较上月下跌0.066元/斤,跌幅4.55%,较去年同期下跌0.205元/斤,跌幅12.88%。

分市来看,廊坊小麦月度平均收购价格最高,为1.40元/斤;唐山收购价格为1.39元/斤;石家庄、沧州、邯郸收购价格为1.38元/斤;保定、邢台收购价格为1.37元/斤;衡水收购价格为1.35元/斤;辛集收购价格为1.34元/斤;定州收购价格为1.30元/斤。

二、市场分析

进入1月份,我省小麦市场行情依然延续弱势运行,从情绪面和需求端来看,持粮主体的售粮节奏是影响价格涨跌的重要因素,而消费低迷的市场大环境依然是压制小麦行情的主要原因,具体分析如下:

一是市场粮源供应充足。中储粮、地方储备粮年前轮换出库积极,虽然一些企业不断下调拍卖底价,但成交情况并不理想,流拍现象明显。市场持粮贸易主体出于对年后行情信心不足以及年底资金压力大的考虑,不断加大售粮力度,小麦供给压力较重。

二是终端需求表现不如预期。面粉需求不佳,养殖需求低迷,麦价支撑偏弱,玉米价格的持续下跌挤压了小麦副产品的销路。制粉企业的面粉及副产品走货迟缓,面粉、麸皮、次粉等价格均出现不同程度下滑,粉企压力增加,缺乏提价收粮的动力。

三是麦市整体承压弱势运行。从市场消费情况看,不止是小麦,包括玉米、大豆等节前备货均有不同程度走低,短期看小麦价格下跌仍是主流,即便局部地区有持粮主体惜售出现小幅涨价现象,但依然是跌多涨少。

三、后期走势分析

一是节后小麦市场变数或有所增加。从供给上看,年前储备企业轮换积极,估计节后其轮换节奏也会进一步加快,毕竟轮换有时间要求。另外过完春节就到2月下旬,距离2024新麦上市也就3个多月,贸易商会在新粮上市前出净手中余粮。从需求上看,春节后面粉销售将会阶段性转淡,面企主要以消耗节前库存为主。从饲用需求看,小麦、玉米两者价差使得其已退出饲用替代。

二是短期内麦价依然保持区间震荡。小麦价格在经历了持续下行调整之后,市场预计如果小麦价格继续下跌,将有可能再次引起饲料养殖企业对小麦的关注,而且小麦价格跌至这一区域让贸易商利润进一步缩窄,预计其价格再继续向下遇到的阻力会增大,区间内窄幅震荡或成为主流行情。

三是后期小麦市场需要关注政策、流通及生产因素。政策性小麦轮出节奏,国家将继续精准调控,合理把握各级储备企业轮换和最低收购价小麦投放时间和数量,避免踩踏式售粮。目前市场余粮多集中在贸易商手中,贸易商的物流、销售和信息渠道较为通畅,容易出现扎堆售粮的情况。新季小麦生产情况,北方冬麦区气温以及近两次的雨雪天气,利于冬小麦安全越冬,但要预防晚播弱苗或早播旺苗冻害的发生。

总的来看,无论是供应还是需求,对小麦市场均以利空影响为主,市场心态也以看空居多,随着部分面企相继停止收购,小麦购销将逐渐进入停滞状态,节前麦市变数不大,预计短期内小麦市场行情将维持弱势格局。

1月份我省玉米市场价格小幅下降

预计2月份玉米市场价格将维持弱势运行

一、市场走势

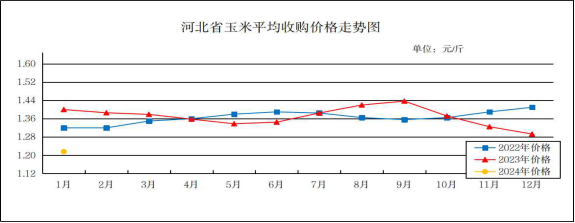

1月份我省玉米月度平均收购价格为1.216元/斤,较上月下跌0.077元/斤,跌幅5.96%,较去年同期下跌0.184元/斤,跌幅13.14%;月度平均出库价格为1.235元/斤,较上月下跌0.077元/斤,跌幅5.87%,较去年同期下跌0.185元/斤,跌幅13.03%。

本月市场一致性的看空预期助推了本轮玉米价格的下跌,我省玉米平均收购价格从月初的1.272元/斤跌至月底的1.162元/斤,下跌0.11元/斤。

二、市场分析

进入1月份之后,随着春节临近,部分农户变现需求增强,传统的售粮时间来临,另外随着价格不断下跌,为避免更大亏损,部分农户逐渐接受当前的价格开始售粮,售粮进度整体上有所加快,具体分析如下:

一是从供应端来看,新季玉米收获以来,丰产预期逐步兑现,目前市场基本认可同比增产,不过幅度相对有限。农业农村部1月供需报告继续上调玉米产量预期,2023/2024年度产量预期由2023年12月份的2.8823亿吨上调至2.8884亿吨。当前玉米市场处于基层农户集中售粮阶段,市场阶段性供大于求。

二是贸易环节在看空后市的影响下,出货积极,也加速了华北地区玉米价格的下跌。由于基层粮源充裕,贸易商缺乏建库信心,造成市场流通粮源持续高位。在卖跌不卖涨以及春节前有售粮需求的影响下,本月售粮进度明显加快,深加工企业随到货量高位运行,持续压价收购。

三是从需求端来看,下游养殖利润持续走弱,加工利润未见明显改善,消费旺季不旺的情况较为普遍,向上传导到饲料以及深加工市场。2023年玉米消费总量约为2.78亿吨,其中饲料消费1.88亿吨,深加工消费6800万吨,食用消费1200万吨,其他消费1000万吨。

三、后期走势分析

一是供给端,国内玉米1月中上旬正处于年前卖粮高峰,1月底售粮进度已超50%。1月底农户售粮积极性有所下滑,同时国内玉米市场也存在阶段性情绪休整。2月有春节假期,农户卖粮节奏放缓。年后玉米仍有卖压,现货在底部波动,部分贸易商开始建库,预计2月底开始现货走势会相对偏强。

二是需求端,深加工利润创近三年新高,开机率持续上升,玉米消耗量持续上升,且下游淀粉走货较好,淀粉下游开机率维持高位,深加工在玉米现货价格端给予较强的支撑。饲用方面依旧不容乐观,仅维持必要需求,需求增量不大,对玉米价格的支撑相对有限。

三是国内玉米市场供应多元化的趋势延续。国产玉米、进口谷物、国内替代谷物共同满足市场需求,能繁母猪存栏恢复增加,饲料消费预期转好,工业消费发展受限,工业消费增速或放缓,供应增加与消费疲软或将再度重叠,限制2024年国内玉米价格上升空间。

总的来看,2月份的玉米市场仍旧是供应大于需求的局面,预计玉米价格将延续弱势格局。

1月份我省面粉价格保持平稳

预计2月份面粉价格仍将以平稳运行为主

一、市场走势

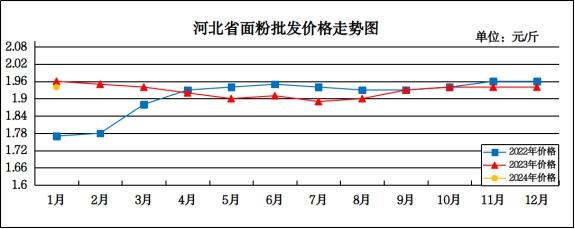

1月份,我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.94元/斤,与上月持平,较去年同期下跌0.02元/斤,跌幅1.02%,平均零售价为2.04元/斤,与上月持平,较去年同期下跌0.02元/斤,跌幅0.97%。

从本月报价来看,承德、张家口地区面粉批发均价较高,在2.08-2.11元/斤,其他地区面粉批发均价在1.79-2.03元/斤。重点超市面粉(富强粉,10公斤/袋)五得利品牌月度平均零售价为2.70元/斤,与上月持平;重点批发市场面粉(富强粉,25公斤/袋)月度平均批发价为1.84元/斤,较上月上涨0.01元/斤。

进入1月份,我省面粉价格整体保持平稳。经销商备货利好面粉行情,受副产品价格持续下跌影响,粉企挺价面粉意愿较强。麸皮方面,月初受玉米、生猪价格持续下降,饲用粮需求弱势,麸皮价格整体趋弱运行,月末受部分面企停机影响,麸皮库存压力得以缓解,局部价格略有反弹。1月31日,石家庄地区30粉出厂价1.77元/斤,50-70粉出厂价1.65元/斤,麸皮出厂价0.74元/斤;邢台地区30粉出厂价1.78元/斤,60粉出厂价1.70元/斤;邯郸地区30粉出厂价1.78元/斤,60-70粉出厂价1.68元/斤,麸皮出厂价0.74元/斤。

预计短期内面粉价格将以平稳运行为主。

1月份我省大米市场价格保持平稳

预计2月份大米价格将以平稳运行为主

一、市场走势

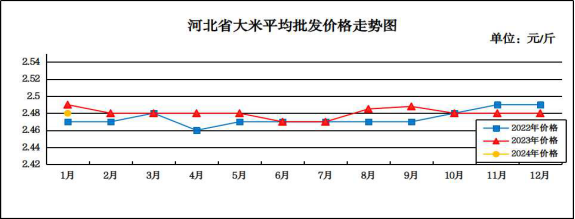

1月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.48元/斤,与上月持平,较去年同期下跌0.01元/斤,跌幅0.40%;平均零售价为2.61元/斤,与上月持平,较去年同期下跌0.01元/斤,跌幅0.38%。

从本月报价看,定州大米批发均价最低,为2.30元/斤,承德大米批发均价最高,为2.73元/斤。

二、市场分析

1月份,我省大米市场价格平稳运行,具体原因:

一是稻谷购销清淡,价格呈稳中偏弱走势。进入1月份,春节氛围渐浓郁,稻谷市场购销清淡局面进一步加剧,现货价格继续保持稳弱运行。大米加工企业进入扫尾加工阶段,多数米企2月初将陆续进入停工放假阶段,大米副产品价格逐步止跌企稳。加工企业开机率维持三到四成左右的水平,主要以消耗库存为主,采购新稻积极性不足,稻谷市场购销继续转弱。

二是临近春节,大米需求减弱。由于多数地区节前备货基本完成,再加上高校陆续放假,大米集团性消费需求减弱,缺乏下游支撑,米企开机率进一步下滑,少数开工米企多以消耗库存维持市场客户为主。

三、后期走势分析

一是大米需求不足。随着高校陆续放假,大米集团性消费减少,同时,节前备货完成,米厂走货不多,采购原粮意愿下降。由于大米终端需求整体疲软,预计节前米价将维持平稳状态,尤其是优质品种大米需求不及预期,而中高端品种稻谷种植成本相对较高,收益可能下降。

二是大米进口大幅下降,稻米市场信心增强。由于近年来国际大米市场大幅波动,我国大米进口也出现大幅变动,2022年大米进口创下619万吨的历史新纪录后,2023年又出现大幅下降,创出四年来新低。大米进口大幅下降,有利于缓解国内稻米市场供应压力,提振市场信心。

三是出口优势提升,我国大米出口不增反减。国际大米大幅上涨,我国大米出口比较优势有所提升,但我国大米出口却不增反减。2023年我国累计出口大米160万吨,同比减少59万吨,减幅26.9%。2023年我国大米进口高于出口,全年净进口大米103万吨,但同比减少397万吨。大米净进口大幅下降,有效减轻了国内稻米市场的供应压力,对稻米市场的稳定有一定积极作用。

总的来看,预计大米价格整体仍将以平稳运行为主。

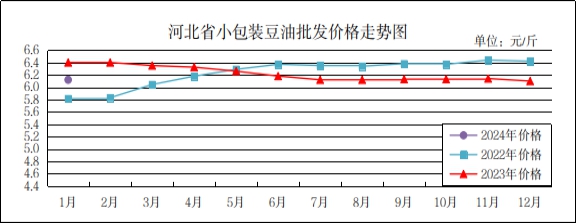

1月份我省豆油价格略有上涨

预计2月份豆油价格将以平稳运行为主

一、豆油市场走势

1月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为6.12元/斤,较上月上涨0.02元/斤,涨幅0.33%,较去年同期下跌0.32元/斤,跌幅4.97%;平均零售价格为6.62元/斤,较上月上涨0.03元/斤,涨幅0.60%,较去年同期下跌0.26元/斤,跌幅3.78%。

二、市场分析

1月份,我省豆油价格基本平稳,分析后期影响豆油价格的主要因素有:

一是国产大豆方面,2023年新豆上市后走货缓慢,基层余量较大,2024年需求疲弱可能继续限制国产大豆价格的上行空间,叠加进口大豆供应量稳价低的预期,预计2024年国产大豆市场价格重心继续偏低。但在国家发展大豆种植、保护豆农利益的政策初衷下,国产大豆价格下行空间有限,跌势可能较上年减缓。

二是进口大豆方面,2023年底以来迄今,美豆市场出现的价格走低和投机基金减持净空单的态势,映射出市场对于后市库存高企和需求疲弱的忧虑。随着南美大豆丰收的预期愈发明确,以及巴西大豆价格的下跌,可能进一步对美豆出口造成冲击,面对即将来临的多个关键数据公布,市场的不确定性依然很高。

三是豆粕方面,豆粕的需求自2023年四季度以来,持续对价格形成负反馈,这与2023年6-8月生猪二次育肥所带来的需求超预期增量形成鲜明反差。从数据看,豆粕的成交量在进入1月后,没有明显的增加迹象。

总的来看,预计短期内豆油价格将以平稳运行为主。