小 麦

本周我省小麦平均收购价格小幅下降。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.348元/斤,较上周下跌0.025元/斤,跌幅1.82%,较去年同期下跌0.214元/斤,跌幅13.70%;平均出库价格为1.367元/斤,较上周下跌0.025元/斤,跌幅1.80%,较去年同期下跌0.213元/斤,跌幅13.48%。

分市看,廊坊收购价格为1.38元/斤,唐山收购价格为1.37元/斤,石家庄、沧州收购价格为1.36元/斤,保定、邢台、邯郸收购价格为1.35元/斤,衡水收购价格为1.32元/斤,辛集收购价格为1.31元/斤,定州收购价格为1.30元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.363元/斤,较上周下跌0.026元/斤;平均出库价格为1.376元/斤,较上周下跌0.026元/斤。其中固安县利源粮油贸易有限公司收购价格最高,为1.41元/斤,衡水和平国储粮库有限责任公司收购价格最低,为1.29元/斤。

二、市场动态报道

1、现货市场:1月24日,河北地区:衡水深州地区面企普麦净粮进厂价1.35元/斤左右;邢台地区面企普麦净粮进厂价1.36元/斤左右;邯郸地区面企普麦净粮进厂价1.37元/斤左右。河南地区:商丘地区面企普麦净粮进厂价1.35元/斤左右;周口地区面企普麦净粮进厂价1.34-1.37元/斤左右;新乡地区面企普麦净粮进厂价1.38元/斤左右。山东地区:菏泽地区面企普麦净粮进厂价1.38元/斤左右;潍坊、青岛地区面企普麦净粮进厂价1.36-1.39元/斤左右。安徽地区:亳州地区面企普麦净粮进厂价1.36-1.37元/斤左右。江苏地区:宿迁地区面企普麦净粮进厂价1.35元/斤左右。陕西地区:咸阳地区面企普麦净粮进厂价1.38元/斤左右。

2、期货市场:1月24日,芝加哥期货交易所(CBOT)软红冬小麦期货收盘上涨,截至收盘,3月期约收高14.25美分,报收610.75美分/蒲式耳;5月期约收高13.50美分,报收620.25美分/蒲式耳;7月期约收高13.50美分,报收626.25美分/蒲式耳。

三、市场分析

本周我省小麦市场价格继续呈下跌趋势,春节前小麦市场有效购销时间已经不多,预计在没有大的影响因素出现情况下,节前麦市或将维持偏弱震荡的行情,具体分析如下:

一是节前供应层面,小麦难有利好支撑。贸易粮方面,在需求疲软以及小麦价格重心不断下移的影响下,持粮贸易商受资金以及仓储成本的压力,止损心态较强,出货积极性提高。轮换粮方面,部分地方及中央储备库继续通过竞价销售或以采竞销等方式积极轮出小麦,拍卖底价和成交价均有所下滑,对市场供应和市场心态形成压力。

二是节前小麦价格仍有下跌可能。目前距离春节还有半个月的时间,从面粉企业来看,由于面粉涨价受限,叠加副产品走货迟缓且价格持续下跌,企业利润直线下滑,有部分面粉企业开始计划提前停机放假。在开工率下降的同时,企业普遍不看好年后行情,多以消耗前期库存为主,对小麦采购意向不高。

三是后期小麦市场需要关注以下因素。政策性小麦轮出节奏,国家将继续精准调控,合理把握各级储备企业轮换和最低收购价小麦投放时间和数量,避免踩踏式售粮。持粮贸易商的售粮节奏。目前市场余粮多集中在贸易商手中,贸易商的物流、销售和信息渠道较为通畅,容易出现扎堆售粮的情况。新季小麦生产情况。北方冬麦区气温以及近两次的雨雪天气,利于冬小麦安全越冬,但要预防晚播弱苗或早播旺苗冻害的发生。

总的来看,无论是供应还是需求,对小麦市场均以利空影响为主,市场心态也以看空居多,预计节前麦市变数已经不大,小麦价格出现大幅波动的概率不大,短期内将以窄幅震荡运行为主。

玉 米

本周我省玉米市场价格小幅下降。

一、市场价格监测

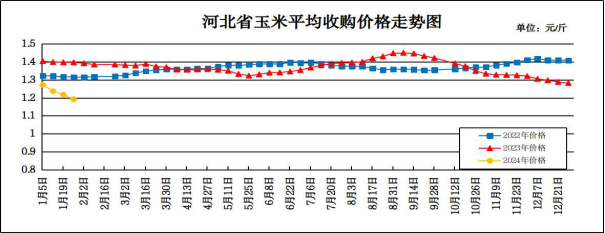

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.192元/斤,较上周下跌0.025元/斤,跌幅2.05%,较去年同期下跌0.205元/斤,跌幅14.67%;平均出库价格为1.211元/斤,较上周下跌0.026元/斤,跌幅2.10%,较去年同期下跌0.206元/斤,跌幅14.54%。

分市看,张家口收购价格较高,为1.23元/斤;邯郸、石家庄为1.21元/斤;邢台、沧州为1.20元/斤;保定、唐山、承德、衡水为1.19元/斤;廊坊、定州、辛集为1.18元/斤;秦皇岛收购价格较低,为1.16元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.195元/斤,较上周下跌0.022元/斤,平均出库价格为1.209元/斤,较上周下跌0.022元/斤。其中张家口粮食储备有限公司收购价格最高,为1.27元/斤;吴桥县安陵粮库收购价格最低,为1.14元/斤。

二、市场动态报道

1、现货市场:1月24日,哈尔滨地区玉米收购价格为1.03-1.04元/斤,长春地区玉米出库价格为1.105-1.115元/斤,山东青岛地区贸易商玉米收购价格为1.18元/斤,饲料企业玉米收购价格为1.27元/斤。

2、港口方面:1月24日,锦州港地区水分14.5%玉米收购价在1.16-1.17元/斤。鲅鱼圈港地区水分14.5%玉米收购价在1.16-1.17元/斤。广东蛇口港地区东北玉米收购价在1.215-1.225元/斤。

3、期货市场:1月24日,芝加哥期货交易所玉米期货收盘温和上涨,成交最活跃的3月期约交易区间在446.25到452.75美分/蒲式耳。1月24日大商所玉米主力合约收盘价为1.173元/斤。

三、市场分析

本周,基层玉米粮源充裕,贸易商缺乏建库信心,玉米价格持续下跌,具体分析如下:

一是从供给来看,流通市场供给充裕。目前农户玉米售粮进度为40%,而去年同期在50%左右,进度相对缓慢。农户的售粮决策受到天气的制约,伴随天气升温,地趴粮的质量或面临威胁,未来的降价售粮或成为农户的被动选择。

二是从市场需求来看,春节前无论是饲料企业还是深加工企业,或是贸易商、烘干塔都不会开启大规模的建库,所以玉米价格大幅上涨的可能性几乎没有。而供需双方的博弈局面更像是需求方单方面的碾压,春节前玉米难有起色已经定局,即使中储粮增储落地,对玉米市场的刺激依旧不够。

三是政策变动的可能性不大。当前距离春节不到半个月的时间,中储粮无论是正常轮入还是增储,其收购价对市场托举作用不大,甚至随行就市的行为会进一步打击市场的积极性。虽说春节后官方仍有扩收的任务,但玉米市场大的方向很难改变。

总的来看,随着春节临近,玉米市场供给充裕而需求受限的局面难以改观,供强于需格局持续,预计玉米价格维持弱势运行。

成品粮

一、面粉

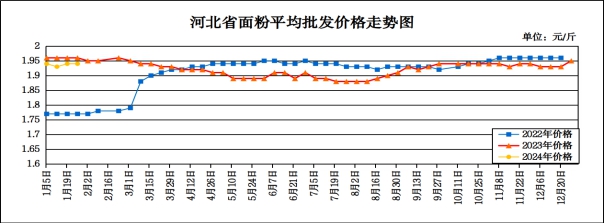

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.94元/斤,与上周持平,较去年同期下跌0.02元/斤,跌幅1.02%;平均零售价为2.04元/斤,与上周持平,较去年同期下跌0.02元/斤,跌幅0.97%。

从本周报价看,承德、张家口地区面粉批发均价较高,为2.07-2.12元/斤,其他地区面粉批发均价在1.81-2.03元/斤;重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.70元/斤,与上周持平;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.83元/斤,与上周持平。

本周我省面粉市场价格保持平稳。节前经销商备货将提振面粉需求,受副产品价格持续下跌影响,面粉加工企业挺价面粉意愿较强。麸皮方面:玉米、生猪价格持续下降,饲用粮需求整体弱势,临近春节,伴随粉企开机回落至低位,麸皮库存压力得以缓解,局部价格略有反弹。1月24日,石家庄地区30粉出厂价1.77元/斤,50-70粉出厂价1.65元/斤,麸皮出厂价0.71元/斤;邢台地区30粉出厂价1.78元/斤,60粉出厂价1.70元/斤;邯郸地区30粉出厂价1.78元/斤,60-70粉出厂价1.68元/斤,麸皮出厂价0.71元/斤。

预计近期我省面粉价格将以平稳运行为主。

二、大米

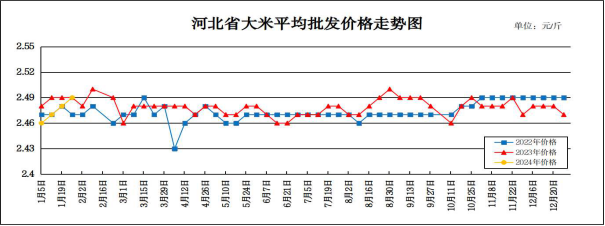

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.49元/斤,较上周上涨0.01元/斤,涨幅0.40%,较去年同期下跌0.01元/斤,跌幅0.40%;平均零售价为2.63元/斤,较上周上涨0.02元/斤,涨幅0.77%,与去年同期持平。

从本周报价看,承德、张家口批发均价较高,在2.60-2.74元/斤;其他地区在2.30-2.59元/斤之间。重点批发市场大米平均批发价格为2.42元/斤,与上周持平。重点超市大米(金龙鱼)平均零售价格为3.90元/斤,与上周持平。

分析影响后期价格走势的主要因素有:

一是临近春节,大米需求减弱。由于多数地区节前备货基本完成,再加上高校陆续放假,大米集团性消费需求减弱,缺乏下游支撑,米企开机率进一步下滑,开工米企多以消耗库存为主,维持市场客户,短期采购稻谷积极性偏弱。

二是稻谷购销转淡,价格趋弱。春节氛围渐浓,大米加工企业停工放假增多,多数地区节前备货已经完成,稻谷市场购销转淡,大米加工企业开机率进一步下滑,多以消耗库存为主,采购新稻积极性偏弱。

三是全球大米供需形势趋紧,中国大米进口量再度下调。美国农业部1月份供需报告预估2023/24年度我国大米进口量为270万吨,较上月下调10万吨;预估2023/24年度我国大米产量为1.446亿吨,较上月下调440万吨;消费量为1.499亿吨,较上月下调200万吨,期末库存下调250万吨至1.02亿吨。国际市场上大米出口价格继续高位震荡,国内外大米价格倒挂加剧,预计后期我国大米进口量或将减少。

总的来看,预计短期内国内大米市场仍将以平稳运行为主。

三、豆油(小包装)

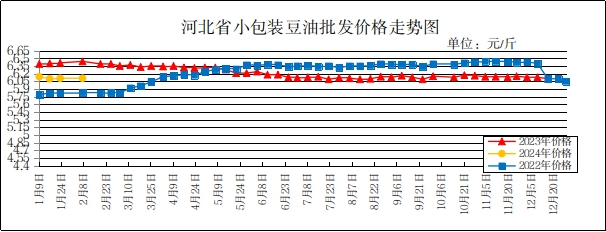

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为6.11元/斤,与上周持平,较去年同期下跌0.30元/斤,跌幅4.68%;平均零售价格为6.60元/斤,较上周下跌0.01元/斤,跌幅0.15%,较去年同期下跌0.27元/斤,跌幅3.93%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为7.09元/斤,较上周上涨0.05元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.84元/斤,较上周上涨0.16元/斤。

期货市场:周三,芝加哥期货交易所(CBOT)大豆期货收盘在窄幅区间内互有涨跌。截至收盘,3月期约收高0.75美分,报收12.40美元/蒲式耳;5月期约收低0.50美分,报收12.47美元/蒲式耳;7月期约收低1.50美分,报收12.53美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,价格总体上在波动。因为价格离成本线不远,而且现在没有新的因素影响市场,所以价格持续处于震荡,仓库里的货单数量还是很多。从趋势上看,政策可能会让国产大豆的供需关系变得更宽松。

二是进口大豆方面,南美产情较佳,降雨量适宜,产量前景乐观。阿根廷墒情极佳,有利于产丰产超预期兑现。巴西收割工作稳步推进。美国农业部月度供需报告对巴西产量下调幅度低于市场预期,阿根廷产量调增,丰产压力边际加强。近期美豆发运环比回升,销售依然偏弱。

三是豆粕方面,全球大豆供应维持宽松格局,国内油厂豆粕库存高位运行。年关将至,面对市场需求萎靡以及豆粕库存持续累库的情况,油厂销售压力骤增,部分油厂出现催提的情况。具体来看,华北、华东地区,大豆豆粕库存双高,整体供应宽松。山东地区油厂大豆高位累库,较去年同期增加了71.2万吨。广东地区大豆、豆粕库存去库迅猛,主要是由于临近春节,广东地区部分饲料集团公司有所备货。

总体来看,预计短期内国内豆油价格或将呈偏弱走势。

四、花生油(小包装)

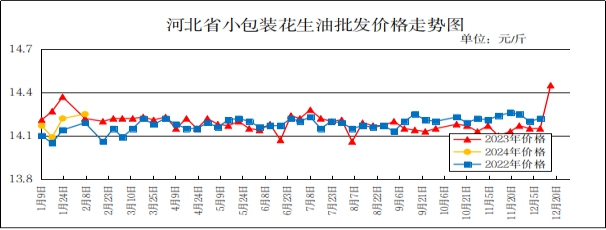

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.25元/斤,较上周上涨0.03元/斤,涨幅0.21%,较去年同期下跌0.12元/斤,跌幅0.84%;平均零售价格为15.18元/斤,较上周上涨0.08元/斤,涨幅0.53%,较去年同期下跌0.13元/斤,跌幅0.85%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.47元/斤,与上周持平。批发市场花生油(小包装5L/桶)平均批发价格为14.99元/斤,较上周下跌0.02元/斤。

分析后期影响花生油市场的主要因素:

一是花生整体交易维持清淡局面,采购商补货积极性不高,农户惜售,买卖稍显僵持,成交量有限,价格没有明显变动。二是河北滦县产区花生整体上货量依旧清淡,采购商拿货积极性不高,成交量有限,价格维持稳定。目前308统货米价格在5.15-5.30元/斤,小日本统货米价格在4.50-4.60元/斤。

总体来看,预计近期花生油价格将呈稳定态势。