全省粮油市场价格监测数据显示,本月我省主要粮油品种中小麦市场价格下降,玉米市场价格略有上涨,面粉市场价格基本保持平稳,大米市场价格保持平稳,豆油市场价格上涨。

6月份我省小麦价格重心下移

新麦集中上市 预计7月份小麦价格将保持窄幅震荡运行

一、市场走势

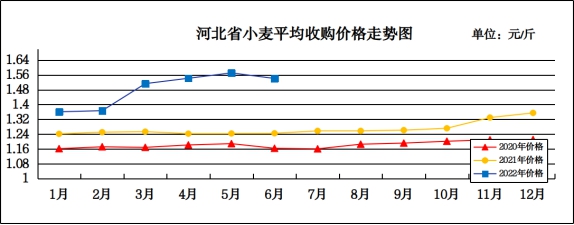

6月份,我省中等小麦月度平均收购价格为1.541元/斤,较上月下降0.030元/斤,降幅1.91%,较去年同期上涨0.297元/斤,涨幅23.87%;月度平均出库价格为1.561元/斤,较上月下降0.034元/斤,降幅2.13%,较去年同期上涨0.299元/斤,涨幅23.69%。

分市来看,廊坊小麦月度平均收购价格为1.57元/斤;沧州、秦皇岛收购价格为1.55元/斤;石家庄、邢台、定州、保定、邯郸收购价为1.54元/斤;衡水、唐山、辛集收购价格为1.53元/斤。

二、市场分析

6月初,我省新麦陆续收获上市,受多元主体入市积极采购提振,新麦收购价格高开,在1.50元/斤左右,较去年同期上涨0.25元/斤,之后麦价一直处于高位运行,中旬末,随着小麦上量的增加,粮库和加工企业开始小幅度回调收购价格,麦价重心下移,具体分析如下:

一是6月上旬各地收购价格普遍高开。新麦上市,各地储备库收购积极,主流收购价格在1.55-1.60元/斤,支撑小麦价格底部。面粉企业根据自身库存和上货量情况灵活调整收购报价,主流收购价格在1.55-1.60元/斤之间。大中型粮食贸易商多参考当地储备库的挂牌价,逢低建仓意愿较强,挂牌价在1.55元/斤左右。基层粮食收购点收购价格在1.50-1.55元/斤,随收随销。

二是6月中下旬小麦价格略有降温势头。当前处于全年中面粉销售最疲软阶段,小麦消化能力减弱,制约其采购需求,流通市场供需基本面宽松。下旬开始,粮库和加工企业的收购价格出现下调,主流收购价格从1.55-1.60元/斤向1.55-1.58元/斤靠拢,20号左右开始,我省多家中央储备粮直属库开库收购,整体报价高位坚挺,对市场形成一定的支撑力。

三是小麦后市价格较难突破高点。从已收获上市的小麦品质来看,今年小麦质量普遍较好,意味着今年小麦市场有效供给会明显好于上年同期,同时新麦质好价高很大程度上制约饲料加工企业入市采购力度,减轻了面粉加工企业粮源采购竞争压力。但新麦市场价格同比大幅上涨在很大程度上将会透支后期上涨空间,后期麦市面临的市场风险加大。

三、后期走势分析

一是利多因素继续提振当前小麦行情。上游农资涨价,小麦种植成本增加;去年小麦大量流入饲用,国家小麦库存水平下降;储备库刚需轮入任务较重,均对小麦价格形成支撑。同时,持粮主体惜售心态浓厚以及今年小麦各产区的价格基本持平,收购主体跨区域采购积极性不高,将对政策性储备轮入数量较大的地区构成利好。

二是需密切关注饲企采购动态。今年在湖北和河南南部小麦上市初期,因价格优势,当地饲料企业有小规模采购,后期随着小麦价格持续高位运行,饲料企业基本退出了小麦采购行列,但考虑到国内玉米产需存在缺口的局面短期内不会改变,以及今年生产、进口等环节仍然存在较多不确定因素,小麦替代仍具有可能性。

三是后期小麦市场行情高位震荡或为主流。随着麦源集中供应,各地储备库、贸易商、面粉企业等市场收购主体达到一定的库存水平后,需求下降,麦价继续冲高动力不足。但综合考虑今年的玉米价格、小麦种植成本的上涨、种粮主体的惜售情绪等多重因素,麦价下调空间也十分有限。

总体来看,新麦收购形势比较明朗,虽然现阶段小麦价格有走弱趋势,但底部价格还是较为稳定的,主流收购价格基本都在1.50元/斤以上,预计短期内麦价仍将在高位区间震荡运行。

6月份我省玉米市场价格略有上涨

供应压力趋紧 预计7月份玉米价格将高位震荡整理

一、市场走势

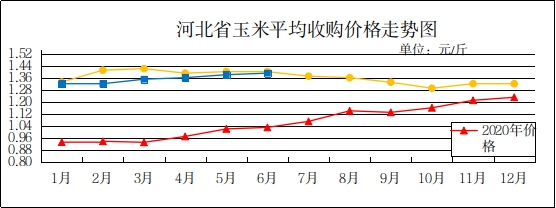

6月份我省玉米月度平均收购价格为1.39元/斤,较上月上涨0.01元/斤,涨幅0.72%,较去年同期下降0.01元/斤,降幅0.71%。其中秦皇岛玉米入库价格最高,为1.41元/斤,定州、辛集、邯郸、衡水玉米入库价格最低,为1.36元/斤。月度平均出库价格为1.41元/斤,较上月上涨0.01元/斤,涨幅0.71%,较去年同期下降0.02元/斤,降幅1.40%。

6月份我省玉米市场价格稳中略涨。上半月平均收购价格稳定在1.38元/斤,下半月小幅震荡,截至月底,平均收购价格为1.394元/斤。

二、市场分析

6月份基层玉米已近乎消耗殆尽,但新麦上市及陈稻拍卖不断给市场补充缺口,下游需求因玉米价高抑制深加工和饲料企业补库积极性,需求提振作用不强,具体分析如下:

一是从国际市场来看,美联储加息以来,欧美乃至全球经济面临衰退,商品市场悲观情绪持续释放,加之近期美国天气炒作缓解以及原油市场下跌带来的影响,限制美玉米上涨动力,短期盘面受情绪扰动较为明显。

二是粮库腾挪抢收,夏粮收获基本结束,玉米价格也触及收购和库存的成本底线。6月份是北方夏粮抢收入库的关键时间,由于大量冬小麦需要入库,这一段时间各地粮库都停止了玉米的收购和入库工作。进入6月底,华北各地的粮食贸易商已经基本完成了小麦入库工作,玉米现货市场已经开始企稳。山东地区的深加工厂家报价已经涨破1.55元/斤。同时基层粮库的玉米库存逐步见底,货源集中在贸易商手中,玉米价格也触及收购和库存的成本底线。

三是中储粮稻谷轮出对玉米价格形成的压制。截至6月24日,定向稻谷拍卖共进行了10轮,共向市场投放了1450万吨。由于玉米价格较高,下游饲料企业积极竞拍稻谷用于饲料替代。目前最便宜的饲料谷物是陈化稻谷,参考1.225元/斤的糙米出库价,对应到港口玉米现货价格在1.35元/斤左右。

三、玉米后市行情分析与展望

7月份天气、种植成本和替代构建支撑,预计市场将保持高位运行,具体分析如下:

一是天气的影响仍未停止,在拉尼娜的影响下,北美在送走湿冷天气后,主产区又迎来了高温预警。除了北美地区,法国、西班牙均面临不同程度的高温影响,国内也面临极端天气的影响。东北地区仍然处于多雨的情况,低温寡照不利于玉米的生长,长期湿润的天气持续,需要尽快完成打药操作,以避免虫害的发生,同时连续降雨也使得部分地区出现了内涝的情况,这都成为了后期产情的担忧因素。华北地区仍旧面临高温的影响,对于夏玉米的播种和生长也带来一定的威胁。

二是市场期待着需求的恢复,不过从现实来看,对于下游需求恢复的渴望一定程度上放大了需求预期。淀粉库存去化速度随着开机率的增加开始逐渐放缓,成品累库的结果是对玉米收购价格的频繁调整,尽可能压低收购成本以逐渐修复加工利润。如果这种走货低迷的情况持续,下游销售压力的增加将会进一步加剧行业竞争并伴随着价格的下行和利润的萎缩。

三是国内替代的情况。小麦的收购价格再次上涨,对于华北黄淮地区的玉米价格仍有拉动效应。稻谷拍卖在上周遇到因出库率低流拍的问题,说明一方面稻谷未及时流向市场,另一方面相互的博弈赌涨的心态进一步抑制了销售速度,替代的抑制作用处于逐渐减弱的情况。

总体来看,新季玉米播种季需更加关注进口玉米及定向稻谷、小麦等替代品对市场的补充情况,以及天气炒作带来的影响,预计7月份我省玉米价格仍将维持高位运行。

6月份我省面粉市场价格基本保持平稳

预计7月份面粉价格仍将以平稳运行为主

一、市场走势

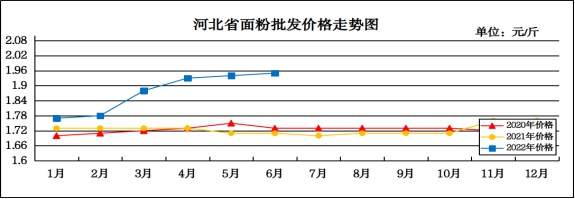

6月份,我省集贸市场面粉(25公斤/袋富强粉)平均批发价为1.95元/斤,较上月上涨0.01元/斤,涨幅0.52%,较去年同期上涨0.24元/斤,涨幅14.04%;平均零售价为2.04元/斤,与上月持平,较去年同期上涨0.24元/斤,涨幅13.33%。

二、市场分析

6月份,我省面粉价格基本保持平稳。面粉行业产能过剩,面粉走货不畅,大中小院校即将进入暑假模式,叠加高温高湿天气使得面粉储存难度加大,部分小型面企基本停机休息,大型面企的开机率也降至相对低位,以维持老客户需求为主。受下游产品行情偏弱影响,企业挺价面粉心态较强。6月30日,邯郸大名地区60-70粉1.80元/斤;沧州任丘地区60粉1.82元/斤;保定定州地区60粉1.80元/斤。

麸皮方面,气温越来越高,储存条件受限,厂家为避免积压库存,选择降价走货。由于目前饲料企业使用糙米量较大,饲料消费麸皮低迷,麸皮价格继续趋弱运行。6月30日,石家庄新乐地区麸皮1.01元/斤;邯郸大名地区麸皮1.02元/斤;沧州任丘地区麸皮1.02元/斤。

预计短期内面粉行情将以平稳运行为主。

6月份我省大米市场价格保持平稳

预计7月份大米价格仍将以平稳运行为主

一、市场走势

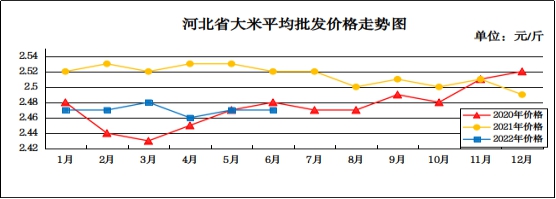

6月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,与上月持平,较去年同期下降0.05元/斤,降幅1.98%;平均零售价为2.60元/斤,与上月持平,较去年同期下降0.05元/斤,降幅1.89%。

整体来看,6月份我省大米市场价格平稳运行,其中定州大米批发均价最低,为2.30元/斤,承德大米批发均价最高,为2.77元/斤。

二、市场分析

6月份,我省大米现货价格平稳,市场需求疲软,南北方米企大部分是停机或检修状态,少量维持老客户订单,具体分析如下:

一是副产品米糠价格上涨受限。连续两周,国内米糠现货价格呈稳定状态,继续上涨空间有限,制约了米厂的加工利润,受国内油脂下跌和定向饲料替代预期增加影响,后期米糠市场价格继续走高难度加大。

二是季节性淡季使得大米销售缓慢。当前南北方大米市场购销相对萧条,一方面,今年以来南方销区多雨天气较多,高温高湿天气使得经销商对大米备货需求持续减弱。另一方面,各大中专院校将进入暑期,社会集团性刚需随之下降。

三、后期走势分析

一是国家采取一系列强农惠农富农政策,保证了种粮农民积极性和市场稳定。国家粮食和物资储备局最新发布,2022年早籼稻最低收购价预案执行起始时间从原定的8月1日起予以适当提前,即新产早籼稻集中上市后,如市场价格符合预案启动条件,即可按程序申请启动预案。

二是大米消费需求不足。大中专院校放假,疫情反复,都对大米的大宗消费带来了不利影响,大米价格上涨受限。

三是国际市场危机感提升。农业生产投入成本的大幅上涨,以及自然灾害、战争、疫情等不确定因素均对粮食生产、流通产生阻力,当前危机感的提升来源于大米主要出口国的态度。

总体来看,国内稻谷储备充足,政策引导市场良性运行,进出口方面对国内市场供需影响不大,后期随着疫情好转,市场流通有望增加,预计短期内我省大米市场价格仍以平稳运行为主。

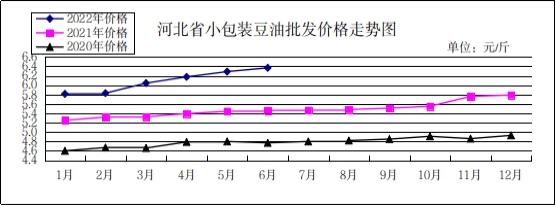

6月份我省豆油价格小幅上涨

预计7月份豆油价格将维持高位震荡

一、豆油市场走势

6月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为6.37元/斤,较上月上涨0.08元/斤,涨幅1.27%,较去年同期上涨0.91元/斤,涨幅16.61%;平均零售价格为6.87元/斤,较上月上涨0.08元/斤,涨幅1.18%,较去年同期上涨0.92元/斤,涨幅15.50%。

二、市场分析

6月份我省豆油价格小幅上涨,分析后期影响豆油价格的主要因素有:

一是国产大豆方面,近期进口大豆期货和现货价格不断下跌,主要原因在于美联储加息导致全球农产品价格快速下跌,以及国内压榨企业压榨利润减少,豆油的需求量和豆粕的需求量都不及往年。国产大豆的期货价格也跟随下跌,主要原因依然是受到国内大宗油脂油料期货行情走弱以及国产大豆下游需求量不足影响。但是国产大豆的现货价格依然坚挺,主要是因为基层余粮不足,尤其是蛋白质含量较高的国产大豆稀缺。目前国内积极扩种大豆,未来国产大豆的现货价格可能会有所下滑,但优质的大豆依旧会维持高位。

二是进口大豆方面,由于进口大豆到港成本不断攀升,拍卖底价也水涨船高,高价抑制了成交量。据统计,我国进口大豆到港量6月预估为810万吨,7月预估为740万吨,8月预估为730万吨。合计同比降幅约20%。如果9月大豆到港量预估为750万吨,那么2021/2022年度大豆进口量或为9100万吨,而上一年度高达9978.9万吨。这样比较来看,今年我国大豆进口供给压力并不大。主要原因:一是国内大豆种植面积增加,一定程度上缓解了对外依存度;二是进口成本增加,导致油厂压榨利润不佳,抑制大豆到港量。

三是豆油产出有所减少,但下游贸易商提货速度一般,豆油库存继续上升。监测显示,6月27日,全国主要油厂豆油库存95万吨,月环比增加4万吨,同比增加10万吨,比近三年同期均值减少21万吨。随着生猪养殖利润持续向好,饲料养殖企业豆粕提货积极性增加,支持油厂保持较高开机率,豆油库存延续上升趋势。

总体来看,预计短期内豆油价格或将维持高位震荡格局。