小 麦

本周我省小麦平均收购价格略有上涨。

一、市场价格监测

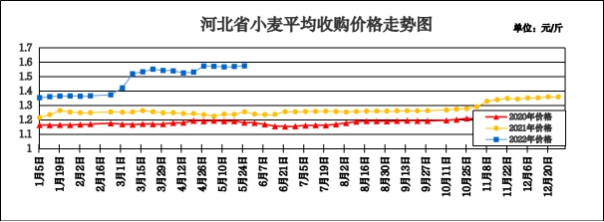

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.574元/斤,较上周上涨0.004元/斤,涨幅0.25%,较去年同期上涨0.320元/斤,涨幅25.52%;平均出库价格为1.598元/斤,较上周上涨0.006元/斤,涨幅0.38%,较去年同期上涨0.326元/斤,涨幅25.63%。

分市看,辛集小麦收购价格最高,为1.62元/斤;廊坊收购价格为 1.61元/斤;保定、石家庄收购价格为1.59元/斤;邢台收购价格为1.58元/斤;沧州、秦皇岛收购价格为1.57元/斤;衡水收购价格为1.56元/斤,定州、邯郸收购价格为1.55元/斤;唐山收购价格最低,为1.53元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.579元/斤,较上周上涨0.008元/斤;平均出库价格为1.596元/斤,较上周上涨0.008元/斤。其中正定县惠华省级粮油储备有限公司收购价格最高,为1.68元/斤,唐山市丰润区金谷省级粮食储备有限公司收购价格最低,为1.48元/斤。

二、市场动态报道

1、现货市场:5月25日,河北地区:邯郸地区面粉加工企业陈麦净粮进厂价1.61-1.65元/斤,衡水深州地区面粉加工企业陈麦净粮进厂价1.62元/斤,邢台柏乡地区面粉加工企业陈麦净粮进厂价1.65元/斤。江苏地区:兴化地区面粉加工企业陈麦净粮进厂价1.58元/斤。安徽地区:亳州地区面粉加工企业普麦净粮进厂价1.61元/斤。山东地区:德州禹城地区面粉加工企业收购小麦新陈同价进厂价1.66元/斤,潍坊地区面粉加工企业收购陈麦净粮进厂价1.63元/斤左右,聊城地区面粉加工企业陈麦净粮进厂价1.66元/斤。

2、期货市场:5月25日,芝加哥期货交易所(CBOT)软红冬小麦期货收盘下跌,截至收盘,小麦期货下跌6.50美分到20.25美分不等,其中7月期约收低6.50美分,报收1148.25美分/蒲式耳;9月期约收低6.50美分,报收1156.75美分/蒲式耳;12月期约收低6.50美分,报收1163.50美分/蒲式耳。郑麦2303合约5月25日收盘价1.74元/斤。

三、市场分析

随着新麦收割上市范围不断扩大,小麦上涨势头明显放缓,本周我省多数地区大型制粉企业的陈麦、新麦收购报价均呈现涨跌互现的行情,陈麦收购价格在1.60-1.65元/斤区间,新麦收购价格在1.60元/斤上下徘徊,具体分析如下:

一是本周小麦价格呈震荡运行行情。中储粮依旧频繁投放,并不断扩大投放范围,拍卖成交率和成交价格均有所上升,并带动陈麦价格上行,新麦跟涨,多家制粉企业的陈麦报价一度涨到1.65元/斤以上,新麦报价比陈麦略低0.01-0.03元/斤,也有部分企业实行新陈同价。从5月21日起,大型制粉企业带头开始陆续下调新陈小麦收购价格,下调幅度不断加大,麦价重心下移明显,新麦上市的阶段性盘整已经开始。

二是麦价大概率将进入一个回落阶段。目前小麦市场还是制粉企业主导行情,接下来安徽、河南、山东等地的中储粮和地方储备粮就要陆续开秤收购新小麦了。根据当前市场行情,今年轮换小麦收购价格在1.50-1.55元/斤的可能性较大,个别地区也许会有所突破。当前制粉企业新小麦收购价格均在1.60元/斤以上,明显高于轮换小麦收购价格,预计接下来面粉企业的收购报价将会缓慢下调并向轮换小麦收购价格靠拢。

三是市场化收购将主导夏收期间的麦市行情。纵观已上市区域的新麦价格走势,今年主产区最低收购价小麦预案启动的概率仍然不大。储备企业轮换补库方面,预计在难以启动托市收购的情况下,各级储备粮轮换、增储采购将成为引领麦市阶段性行情的风向标。制粉企业采购方面,为减轻生产成本压力,企业将会在新麦上市初期价格相对适宜时逢低吸收部分粮源。饲料企业采购方面,随着小麦玉米价差不断拉大,小麦饲用已不具备替代条件。贸易商购销方面,入市较为积极,大多以随购随销、代购代销为主。

总体来看,新季小麦产情总体较好,南方主产区已上市的新麦品质不错,多元主体入市积极,新陈接轨进程较往年加快,后期随着小麦大批量集中上市,预计小麦收购价格将出现阶段性回调。接下来要重点关注新麦上市后的基层售粮情绪以及贸易商的建库积极性。

玉 米

本周我省玉米市场价格略有上涨。

一、市场价格监测

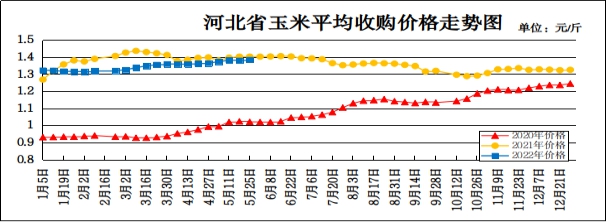

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.384元/斤,较上周上涨0.004元/斤,涨幅0.29%,较去年同期下降0.017元/斤,降幅1.21%;平均出库价格为1.405元/斤,较上周上涨0.004元/斤,涨幅0.29%,较去年同期下降0.020元/斤,降幅1.40%。

分市看,秦皇岛、廊坊玉米收购价格最高,为1.42元/斤,承德、张家口收购价格为1.41元/斤,石家庄收购价格为1.39元/斤,唐山、沧州收购价格为1.38元/斤,保定、衡水、邢台收购价格为1.37元/斤,邯郸、辛集收购价格为1.36元/斤,定州收购价格最低,为1.33元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.401元/斤,较上周上涨0.004元/斤,平均出库价格为1.414元/斤,较上周上涨0.003元/斤。其中滦平瑞庆丰国家粮食储备有限公司入库价格最高,为1.46元/斤,唐山市丰润区金谷省级粮食储备有限公司入库价格最低,为1.35元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区玉米收购价格为1.33-1.345元/斤,长春地区玉米出库价格为1.43-1.44元/斤,山东地区玉米主流收购价为1.45-1.50元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.405-1.415元/斤,平舱价1.435-1.44元/斤。鲅鱼圈港地区水分15%玉米收购价1.41-1.42元/斤,平舱价1.44-1.45元/斤。广东蛇口港地区水分15%玉米主流成交价1.465-1.475元/斤。

3、期货市场:5月26日,芝加哥期货交易所(CBOT)玉米期货下跌,7月玉米合约下跌7-1/4美分,结算价报每蒲式耳7.65美元。5月26日大商所主力2209合约收盘价1.468元/斤。

三、市场分析

本周玉米市场价格维持窄幅震荡,企业到货变化不大,双边协议签署利空期货市场,具体分析如下:

一是夏收抢购有所降温。今年夏收开始,市场抢购氛围浓厚,但从本周来看,“抢粮”热情有所降温,华北产区新麦进入收割倒计时,玉米市场消息已出尽,跟随小麦市场价格或已成主流。

二是双边协议签订,利空远期合约。5月23日,中国海关总署与巴西农业部签署《巴西玉米输华植物检疫要求议定书》(修订版)等协议文件,进一步促进两国农产品贸易发展,尤其是在俄乌冲突后,中国面临乌玉米后期到货困难的时期,期货市场作用表现明显。

三是下游需求持续减弱。玉米是醇类产品制造的主要原材料,醇类产品价格下跌,必然会使得生产醇类产品的企业减少生产,从而减弱玉米的需求。

总体来看,市场“缺口”依旧存在,成本不断提高,下游产品持续走低,企业利润微薄,预计短期内玉米市场将以高位整理为主。

成品粮

一、面粉

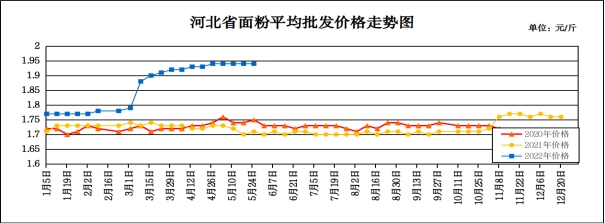

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.94元/斤,与上周持平,较去年同期上涨0.23元/斤,涨幅13.45%;平均零售价为2.04元/斤,与上周持平,较去年同期上涨0.24元/斤,涨幅13.33%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.63元/斤,较上周上涨0.01元/斤;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.96元/斤,较上周持平。

本周我省面粉市场价格继续保持平稳运行,一方面原粮成本高企,面粉提价困难,厂家生产压力加大;另一方面气温上升叠加疫情影响,餐饮消费不景气,大中院校提前放假,市场需求将会更加低迷。当前石家庄辛集地区20粉1.96元/斤,30粉1.92元/斤;邯郸地区20粉2.00元/斤,30粉1.95元/斤。

预计短期内我省面粉市场将以平稳运行为主。

二、大米

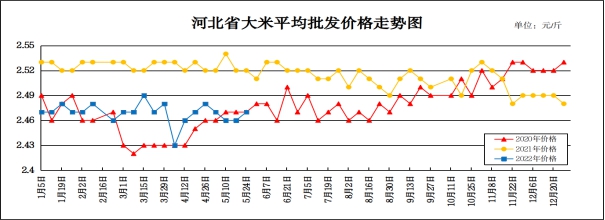

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,较上周上涨0.01元/斤,涨幅0.41%,较去年同期下降0.05元/斤,降幅1.98%;平均零售价为2.60元/斤,较上周上涨0.01元/斤,涨幅0.38%,较去年同期下降0.05元/斤,降幅1.89%。

从本周报价看,承德、衡水批发均价偏高,批发价在2.60-2.77元/斤,其他地区批发价在2.30-2.56元/斤之间。重点超市金龙鱼大米平均零售价为3.80元/斤,与上周持平,重点批发市场大米平均批发价格为2.45元/斤,与上周持平。

国内大米市场利空消息占多,市场需求低迷,大米走货速度明显放缓,产区米企开机率下行。一方面集中性消费趋弱,受疫情影响,餐饮、旅游业等市场集中性消费减弱,同时劳动密集型企业生产复工难,在一定程度上减少了刚需。另一方面糯米价格小幅回调,随着端午节的临近,糯米备货高峰期已过,市场走货速度减缓,价格开始回调。

总体来看,市场需求进入等待期,购销热度下降,大米市场价格或将继续弱势运行。

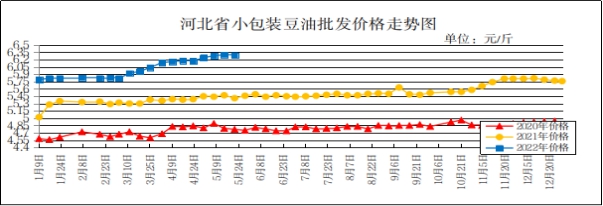

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为6.29元/斤,较上周下降0.01元/斤,降幅0.16%,较去年同期上涨0.83元/斤,涨幅15.20%;平均零售价格为6.80元/斤,与上周持平,较去年同期上涨0.85元/斤,涨幅14.29%。

本周我省重点超市豆油(金龙鱼,小包装5L/桶)平均零售价格为6.61元/斤,较上周上涨0.03元/斤;重点批发市场豆油(小包装5L/桶)平均批发价格为6.04元/斤,较上周上涨0.03元/斤。

期货市场:周三,芝加哥期货交易所(CBOT)大豆期货收盘下跌,截至收盘,大豆期货下跌0.25美分到12美分不等,其中7月期约收低12美分,报收16.81美元/蒲式耳;8月期约收低11.75美分,报收16.21美元/蒲式耳;11月期约收低4.75美分,报收15.13美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,上周国内大豆压榨量如期提升至193万吨,低于大豆到港量,因此大豆库存继续小幅上升,逐渐缩小与往年同期水平的差距。5月27日政策性大豆竞价交易将继续进行,投放2019年产进口大豆50万吨。随着大豆到港量不断增加,市场预计5月国内大豆到港量超过900万吨,叠加政策性抛储继续进行,后期大豆库存将上升,但压榨量提升将制约库存上升幅度。

二是进口大豆方面,当前南美大豆基本已经全面收获,市场主流观点平均预估较前期南美大豆产量略有上调,但在南美大豆的减产既定事实下,最终总产量的上调有限,本年度的大豆供给依旧需要消耗上年度的结转库存,总体保持紧平衡状态。

三是豆粕方面,近期山东、广东地区部分油厂有豆粕胀库迹象,上周末山东地区油厂豆粕库存近10万吨,广东地区豆粕也在10万吨以上。随着国内大豆到船以及每周拍卖50万吨进口大豆,上周国内油厂开机率增至68%左右,国内豆粕库存提高,将压制国内豆粕基差走低。

总体来看,预计短期内国内豆油价格或将有所上涨。

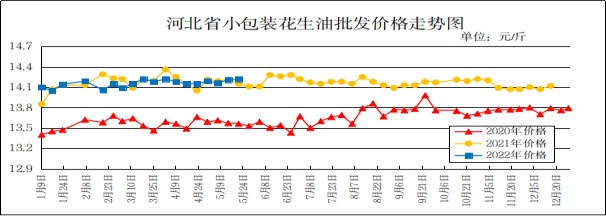

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.22元/斤,较上周上涨0.01元/斤,涨幅0.07%,较去年同期上涨0.11元/斤,涨幅0.78%;平均零售价格为15.14元/斤,与上周持平,较去年同期上涨0.26元/斤,涨幅1.75%。

本周我省重点超市花生油(鲁花,小包装5L/桶)平均零售价格为17.36元/斤,较上周下降0.01元/斤。重点批发市场花生油(小包装5L/桶)平均批发价格为14.62元/斤,较上周上涨0.05元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区交易暂时没有明显变动。河南、山东等产区受农忙影响,上货较少,客商采购积极性普遍不高,行情僵持,主流成交价格略显震荡。二是河北滦县花生产区交易整体维持平稳,补货采购客商人数有限,行情整体平淡,价格维持稳定。目前小日本通货米价格在4.70-4.80元/斤,唐油285通货果价格在3.30-3.40元/斤。

总体来看,预计近期花生油价格将保持平稳。