全省粮油市场价格监测数据显示,本周(11月23日报价)我省主要粮油品种中小麦市场价格上涨,玉米市场价格略有上涨,面粉市场价格保持平稳,大米市场价格略有下降,豆油市场价格保持平稳,花生油市场价格下降。

小 麦

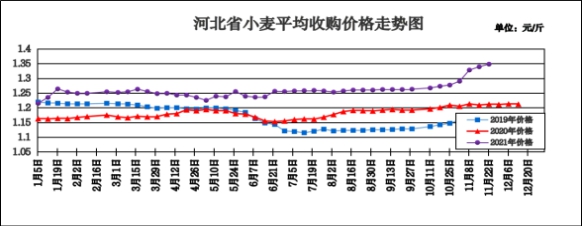

本周我省小麦平均收购价格上涨。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.348元/斤,较上周上涨0.009元/斤,较去年同期上涨0.136元/斤,涨幅11.22%,其中孟村回族自治县粮油贸易有限公司收购价格最高,为1.43元/斤,安平县省级粮食储备库有限责任公司收购价格最低,为1.26元/斤。本周小麦平均出库价格为1.368元/斤,较上周上涨0.010元/斤,较去年同期上涨0.139元/斤,涨幅11.31%。

从本周报价看,沧州小麦收购价格最高,为1.376元/斤;邢台收购价格为1.369元/斤;保定收购价格为1.366元/斤;辛集收购价格为1.350元/斤;石家庄收购价格为1.341元/斤;衡水收购价格为1.333元/斤;邯郸收购价格为1.322元/斤;定州收购价格最低,为1.320元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.366元/斤,较上周上涨0.004元/斤;平均出库价格为1.380元/斤,较上周上涨0.004元/斤。其中雄县国家粮食储备库收购价格最高,为1.420元/斤,衡水龙华粮食储备库有限责任公司收购价格最低,为1.295元/斤。

二、市场动态报道

1、现货市场:河北地区:衡水深州地区面粉加工企业一等白麦进厂价1.405-1.41元/斤;邯郸地区面粉加工企业普麦净粮进厂价1.41元/斤。江苏地区:兴化地区大型面粉加工企业普麦净粮进厂价1.392元/斤。安徽地区:亳州地区面粉加工企业普麦净粮进厂价1.405元/斤。山东地区:临沂地区面粉加工企业白麦进厂价1.41元/斤;德州禹城地区面粉加工企业雨后麦净粮进厂价1.41元/斤。河南地区:新乡地区面粉加工企业普麦进厂价1.428元/斤;延津地区面粉加工企业普麦净粮进厂价1.42元/斤。

2、期货市场:周三,芝加哥期货交易所(CBOT)软红冬小麦期货市场收盘下跌,截至收盘,小麦期货下跌4.50美分到19.25美分不等,其中12月期约收低19.25美分,报收836.75美分/蒲式耳;3月期约收低17.25美分,报收850.25美分/蒲式耳;5月期约收低15.75美分,报收856.50美分/蒲式耳。11月24日,郑州强麦主力2205合约收盘价1.4835元/斤。

三、市场分析

国家政策性小麦拍卖投放暂不明朗,加之麦价已涨至相对高位,市场主体观望心态较重,预计短期内麦价仍将保持高位震荡格局,上下波动的空间相对有限。具体分析如下:

一是经历两次高位回落之后,麦价阶段性高点基本明确。近期随着市场上量的增加,部分地区麦价开始有所下调,但幅度较小,国家政策性小麦拍卖仍未有明确消息,持粮主体售粮心态分化明显。一部分主体因恐高心理,加大售粮力度,及时锁定利润;一部分主体对小麦后市仍有更高的预期,继续持粮惜售。在临储小麦拍卖未正式开启前,市场阶段性上量决定麦价涨跌,需密切关注政策导向及面企采购动态。

三是国际小麦市场价格上行预期很难改变。今年全球小麦减产,国际小麦价格上涨,主要供给国收紧了粮食出口配额,主要进口国提高了粮食储备量。全球最大的小麦出口国俄罗斯提高了粮食装运的出口关税,将11月24-30日一周的小麦出口税提高到78.3美元/吨,根据俄罗斯联邦兽医和植物检疫监督局11月24日发布的数据,7月1日至11月18日期间,该国小麦出口量同比下降18%,小麦出口步伐减弱。而依赖小麦进口的国家则正在快速采购。我国小麦自给率高,据我国海关总署最新数据显示,10月份我国小麦进口量48万吨,同比减少23.11%;连续第二个月环比和同比有所下降。

三是预计短期内麦价仍将延续高位区间震荡格局。首先是国家政策性小麦投放暂不明朗,市场主体观望心态较重,阶段性上市量多寡使得麦价涨跌频繁、反复调整;其次是面粉市场购销从集中采购转向清淡,面企新增订单减少,开工率有所回落,面企对麦价上涨推力减弱;第三是去年玉米价格一路上涨,小麦饲用替代一定程度支撑麦价走高,就目前小麦玉米两者的价格走势,小麦价格基本回归玉米价格上方,饲企对玉米的使用比例越来越高,小麦饲用替代优势明显趋弱。

总体来看,我国粮源供给总量整体是有保障的,市场主体购销较为理性,预计在国家保供稳价政策调控下,麦价仍将延续高位震荡运行态势,后期需密切关注国家临储小麦投放时间、力度以及粮源投放结构。

玉 米

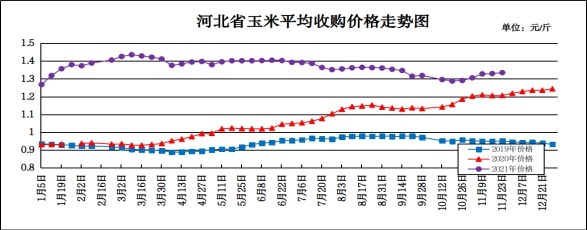

本周我省玉米市场价格略有上涨。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.335元/斤,较上周上涨0.005元/斤,较去年同期上涨0.128元/斤,涨幅10.6%,其中正定县宏远粮油购销有限公司入库价格最高,为1.41元/斤,抚宁县第一粮油有限责任公司入库价格最低,为1.255元/斤;本周我省玉米平均出库价格为1.359元/斤,较上周上涨0.006元/斤,较去年同期上涨0.129元/斤,涨幅10.49%。

从本周报价看,辛集玉米收购价格最高,收购价格为1.37元/斤,石家庄、廊坊、邢台收购价格为1.36元/斤,张家口、保定收购价格为1.35元/斤,沧州、邯郸收购价格为1.34元/斤,唐山收购价格为1.33元/斤,承德收购价格为1.32元/斤,衡水收购价格为1.31元/斤,秦皇岛收购价格为1.29元/斤,定州收购价格最低,收购价格为1.28元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.346元/斤,较上周下降0.001元/斤;平均出库价格为1.362元/斤,较上周下降0.003元/斤。其中廊坊市益民粮油购销有限责任公司入库价格最高,为1.38元/斤,抚宁县第一粮库有限责任公司入库价格最低,为1.255元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区玉米收购价格为1.18-1.21元/斤,长春地区玉米出库价格为1.21-1.235元/斤;山东地区玉米主流收购价为1.40-1.505元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.30-1.305元/斤,平舱价1.33-1.335元/斤。鲅鱼圈港地区水分15%玉米收购价1.305-1.31元/斤,平舱价1.335-1.34元/斤。广东蛇口港地区水分15%玉米主流成交价1.435-1.445元/斤。

3、期货市场:11月24日,芝加哥期货交易所(CBOT)玉米期货市场收盘略微上涨,成交最活跃的3月期约交易区间在580美分到588.75美分。大商所主力2201合约11月25日结算价1.331元/斤。

三、市场分析

当前玉米行情陷入僵持,企业到厂受限,贸易收购上量困难,农户惜售,天气因素和市场不稳定导致购销两头不顺畅,具体分析如下:

一是质量分化,购销两头观望。自从一场暴雨导致了华北玉米的质量分化后,玉米的市场开始发生变化,上一轮的寒潮使东北的地趴粮储存难度增加,导致东北主产区也出现了一定数量的玉米质量分化。玉米有优有劣,优质粮源变得稀缺自然不会轻易上量,供需平衡就会发生变化;“等待”或许是对玉米市场目前现状的最好诠释。

二是购销双方心态变化。由于质量分化,叠加天气、种植成本等多种原因,农民惜售情绪较高,虽然挂牌价格一涨再涨,但是收购上量仍很困难,收购主体在此市场行情中积极性一再降低。受玉米价格高低之间落差较大影响,收购方都想低价收粮,但市场目前尚未给出明显信号,因此观望居多。

三是时间不等人。僵持的市场终究不是市场本身应该有的局面,空仓等粮的收购主体虽然观望心态强烈,但对优质粮源的抢购却更加紧迫。随着后续天气逐渐变冷,粮源储存难度下降,想要吸引优质粮食,收购方可能需要率先出手。后续受天气不确定因素影响较大,而且今年春节较早,企业到12月份就要开始考虑备库的问题。目前疫情尚不稳定,冬奥运即将在春节前举办等众多因素影响下,企业备产,贸易存粮,时间不等人。

总体来看,随着春节临近,各方主体即将开始备货,预计玉米市场价格将以高位运行为主。

成品粮

一、面粉

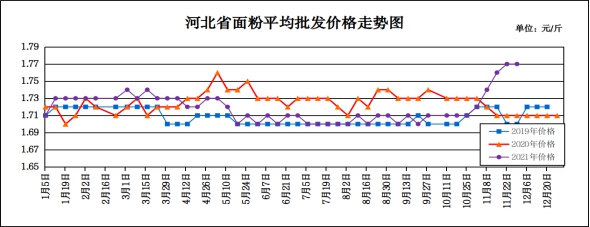

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.77元/斤,较上周持平,较去年同期上涨0.06元/斤,涨幅3.51%;平均零售价为1.86元/斤,较上周持平,较去年同期上涨0.06元/斤,涨幅3.33%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.50元/斤,较上周持平;今麦郎甲家品牌平均零售价为2.43元/斤,较上周上涨0.01元/斤。

本周我省面粉市场价格保持平稳,在经历了一轮集中采购潮后,目前下游库存充足,需要时间消耗。而原粮价格继续高位上涨,企业承压生产,挺价面粉心理较强,鉴于当前面粉价位已处于相对高位,后期继续上行压力加大。11月24日,河北沧州肃宁地区60粉1.64元/斤;河北石家庄赵县地区60粉1.61元/斤;河北邢台宁晋地区60粉1.64元/斤。

本周我省麸皮价格整体平稳,局部地区小幅上行,主流报价集中在0.93-0.98元/斤。目前原粮成本高企,面粉销售滞缓,工厂为了保证利润,对麸皮挺价心理较强。11月24日,河北辛集地区麸皮0.93元/斤;河北邯郸地区麸皮0.94元/斤;河北沧州肃宁地区麸皮0.93元/斤;河北石家庄赵县地区麸皮0.94元/斤。

预计近期我省面粉市场价格将保持平稳运行。

二、大米

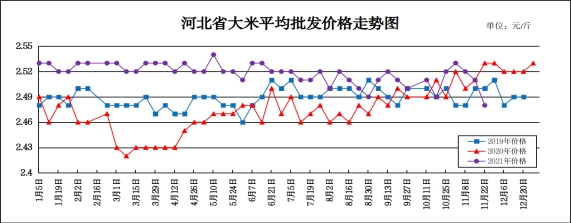

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.48元/斤,较上周下降0.03元/斤,较去年同期下降0.05元/斤,降幅1.98%;平均零售价为2.62元/斤,较上周下降0.03元/斤,较去年同期下降0.04元/斤,降幅1.50%。

我省承德、辛集批发均价偏高,批发价格在2.63-2.75元/斤之间,其他地区批发价在2.20-2.57元/斤之间。大中型超市金龙鱼大米平均零售价为3.73元/斤,较上周持平;重点批发市场大米平均批发价格为2.44元/斤,较上周上涨0.01元/斤。

国内稻谷现货价格以稳为主,政策收储继续,为市场提供底部支撑,大米市场供应充足,销售以消耗库存为主,具体分析如下:

一是稻谷以政策性收储为主。目前主产区已有六个省份启动了稻谷托市,为稻价底部提供了强有力的支撑,但值得注意的是这种利好支撑是有期限的,粳稻托市结束日期为2月底、中晚籼稻为1月31日,对于供应充足的产区来说,收购期结束后的市场不确定性较大。当前大米备货结束,稻价进一步上调阻力加大,随着订单的完成,加工厂以压价收购填补库存为主。

二是籼稻挺价心理强。受前期米企大量抢购加工影响,籼稻市场价格一路上调,部分产区受轮换的带动,稻价已高于托市价运行。米企阶段性备货结束后,市场逐渐回归于理性,整体来看,部分农户以及贸易商仍有一定量的库存,除了国有粮库外,市场无更多的主体来支撑稻价。

三是糯稻供应压力不减。南北方糯稻收割工作已全部完成,北方糯稻市场供应压力大,各方主体多数是按需采购,大集团建库存十分谨慎。而南方安徽产区圆粒糯稻市场出现了价格上涨的现象,这得益于烘干房对后市的看好,市场稻价接近1.40元/斤。但若不出现重大利好消息,整体来讲,糯稻价格或将呈稳中偏弱运行,毕竟年后还有进口糯米进入市场。

总体来看,由于终端大米阶段性备货结束,稻米市场或将经历一段相对较长的需求疲软期,特别是上一年陈稻谷仍存在一定量的结余,因此米企短期内订单仍可消耗,市场收购主力仍以粮库为主,市场供应压力较大。

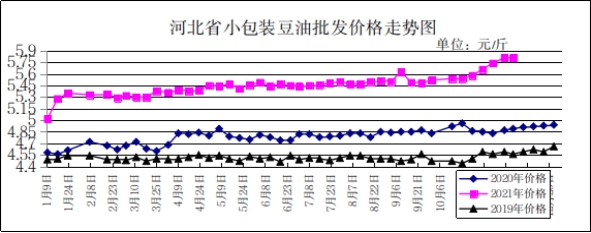

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.81元/斤,与上周持平,较去年同期上涨0.92元/斤,涨幅18.81%;平均零售价格为6.31元/斤,较上周上涨0.01元/斤,较去年同期上涨1.03元/斤,涨幅19.51%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为6.33元/斤,较上周上涨0.04元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.72元/斤,较上周上涨0.07元/斤。

期货市场:周三,芝加哥期货交易所(CBOT)大豆期货市场收盘下跌,截至收盘,大豆期货下跌2.75美分到7.25美分不等,其中1月期约收低6.50美分,报收1266.50美分/蒲式耳;3月期约收低7.25美分,报收1277.25美分/蒲式耳;5月期约收低7.25美分,报收1286.50美分/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,随着国产大豆特别是东北主产区新季大豆集中上市,大豆价格不跌反涨,与往年相比,当前的国产大豆价格已经到了历史较高水平。根据国家统计局数据,2019年年底大豆价格不到2元/斤,2020年年底达到2.5元/斤,2021年10月下旬则超过2.7元/斤。11月23日,国产大豆价格继续上涨。中储粮直属库多家公司收购新季大豆,挂牌价3.15元/斤。主产区新季大豆毛粮报价3.05—3.10元/斤,国储库收购价格支撑市场,国产大豆价格持续居高不下。

二是进口大豆方面,我国作为全球最大的大豆买家,因压榨利润较低抑制需求,且飓风“艾达”限制美国的大豆出口,10月中国大豆进口量仅为511万吨,较上年同期869万吨下降41.2%,为2020年3月以来最低水平,同时还低于9月份进口的688万吨,环比下降25.7%。随着豆粕需求的逐步回升,棕榈油价格大幅上涨后,豆油在油脂需求中替代比例增大以及中美关系缓和等因素的共同作用,预计后期中国从美国进口的大豆数量将会有所复苏。

三是豆粕方面,在拉闸限电结束后,国内油厂生产恢复,但因原料匮乏等因素影响,大豆压榨并未恢复到之前水平,加之下游提货量增加,油厂豆粕库存持续走低,油厂出货压力大幅减轻。从需求端来看,上周油厂豆粕提货量为153.66万吨,较前一周增加0.72万吨,增幅为0.47%;同比增加10.35万吨,增幅为7.23%。上周油厂豆粕提货量为近3年来同期最高水平。压榨量降低,提货量增加,油厂豆粕库存下降。

四是库存方面,由于进口大豆数量下降,油厂大豆库存减少。据海关数据显示,2021年10月我国大豆进口量仅为511万吨,而油厂压榨利润尚可,这就导致油厂大豆库存减少。据统计,截至上周,油厂大豆库存为402.91万吨,同比去年减少152.72万吨,减幅达27.25%。虽然预期11月大豆进口将恢复到800万吨,但因大豆压榨情况较好,油厂大豆库存增加尚需时日。

总体来看,预计短期内国内豆油价格将持续走强。

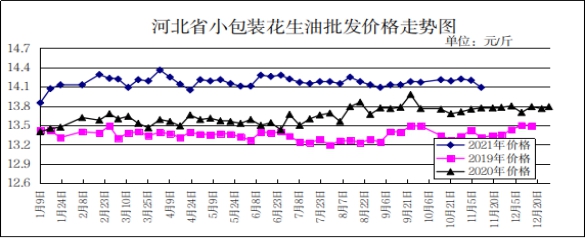

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.09元/斤,较上周下跌0.11元/斤,较去年同期上涨0.31元/斤,涨幅2.25%;平均零售价格为14.96元/斤,较上周下跌0.07元/斤,较去年同期上涨0.50元/斤,涨幅3.46%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.52元/斤,较上周上涨0.02元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.53元/斤,较上周上涨0.01元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区整体交易行情僵持。客商继续观望压价,农户上货量不大,挺价惜售明显。其中河南新乡局部产区大花生价格稍有0.05元/斤左右小幅回调,大部产区交易价格没有明显变动。二是河北滦县花生市场交易依旧清淡,拿货客商人数不多,以质论价为主,上货积极性较低。目前308品种通货米价格在4.25元/斤左右,小日本通货米在4.25-4.30元/斤,唐油285通货果价格在3.30-3.40元/斤。

总的来看,预计后期国内花生油价格将维持平稳运行。