全省粮油市场价格监测数据显示,本周(11月9日报价)我省主要粮油品种中小麦、玉米市场价格上涨,面粉市场价格上涨,大米市场价格略有下降,豆油、花生油市场价格略有上涨。

小 麦

本周我省小麦平均收购价格上涨。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.328元/斤,较上周上涨0.038/元/斤,较去年同期上涨0.115元/斤,涨幅9.48%。其中霸州市益津粮油购销第一有限公司收购价格最高,为1.42元/斤,枣强县聚发粮油购销有限责任公司收购价格最低,为1.26元/斤。本周我省小麦平均出库价格为1.348元/斤,较上周上涨0.037元/斤,较去年同期上涨0.118元/斤,涨幅9.59%。

从本周报价看,辛集小麦收购价格最高,为1.350元/斤;沧州收购价格为1.341元/斤;邢台收购价格为1.339元/斤;定州收购价格为1.330元/斤;石家庄、保定收购价格为1.325元/斤;邯郸收购价格为1.316元/斤;衡水收购价格最低,为1.307元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.348元/斤,较上周上涨0.055元/斤;平均出库价格为1.365元/斤,较上周上涨0.058元/斤。其中河北宁晋国家粮食储备有限公司收购价格最高,为1.440元/斤,邯郸市国粮粮油储备有限公司收购价格最低,为1.250元/斤。

二、市场动态报道

1、现货市场:河北地区:石家庄藁城地区面粉加工企业普麦净粮进厂价1.40元/斤;邯郸大名地区面粉加工企业普麦净粮进厂价1.43元/斤。江苏地区:泰州泰兴地区面粉加工企业普麦净粮进厂价1.44元/斤;徐州新沂地区面粉加工企业普麦净粮进厂价1.43元/斤。安徽地区:淮南凤台地区面粉加工企业普麦净粮进厂价1.41元/斤;宿州灵璧地区面粉加工企业普麦净粮进厂价1.40元/斤。山东地区:潍坊地区面粉加工企业普麦进厂价1.425元/斤。河南地区:新乡地区面粉加工企业普麦净粮进厂价1.435元/斤;延津地区面粉加工企业硬质普麦净粮进厂价1.41元/斤。

2、期货市场:周三,芝加哥期货交易所(CBOT)软红冬小麦期货市场收盘上涨。截至收盘,小麦期货上涨7.25美分到24.75美分不等,其中12月期约收高24.50美分,报收803美分/蒲式耳;3月期约收高24.75美分,报收815美分/蒲式耳;5月期约收高23.50美分,报收817.50美分/蒲式耳。11月10日,郑州强麦主力2205合约收盘价1.5095元/斤。

三、市场分析

近期以来,流通市场小麦供给数量持续下降叠加国家临储小麦暂停投放,持粮主体惜售制约小麦供给增量,用粮企业粮源规模化采购难度加大,助推麦价不断刷新高位。目前华北产区基层外发价格多在1.35-1.38元/斤,个别厂家小麦进厂报价已到1.40元/斤之上,上涨范围、上涨幅度进一步扩大。具体分析如下:

一是流通市场供需偏紧,麦价持续高位上涨。政策性小麦投放力度有限,最低收购价小麦自10月中旬恢复拍卖至今共拍卖2次,投放约104万吨,而且大部分是年份较长的陈麦,制粉企业无法使用,加工企业粮源供需依然偏紧。由于基层小麦上量不足,企业只能通过上调收购价吸引粮源,当前华北地区的大型面粉企业小麦收购价格已经突破1.40元/斤,销区收购价格已经突破1.45元/斤。贸易商售粮心态分化明显,一部分认为麦价已涨至高位,陆续出货,及时锁定利润,一部分认为麦价还有上涨空间,仍在观望惜售。

二是轮换粮及地方储备小麦专场拍卖增多。在小麦价格持续上涨的市场行情下,本周最低收购价小麦依然暂停投放,但中储粮有约十几万吨的小麦进行竞价销售,交易资格只允许面粉企业参与,给需求旺盛的小麦市场增加粮源支持。随着各地方储备库的小麦贸易粮拍卖数量大量增加,部分地区开始出现了流拍和成交价下滑现象。11月10日,我省邯郸临漳县西关益农粮食储备库有限公司竞价销售2019年二等白小麦5000吨,全部以底价2600元/吨成交。

三是面粉需求增加支撑麦价行情。受疫情影响,局部地区管理较严,加之商务部鼓励家庭根据需要储存一定数量的生活必需品,满足日常生活和突发情况的需要,居民开始大量采购米面油,下游面粉需求提升,走货速度加快,厂家订单明显增加,小麦库存消化加快。为保证完成订单任务,企业只能通过频频涨价来促进小麦上量,由于需求基本面没有发生实质性变化,预计本次集中采购或会透支后市面粉消费。

总体来看,当小麦价格达到一个阶段性高点以后,各地方储备库的贸易粮和市场上的贸易粮都会加快销售力度,而当市场上的小麦出现一个短期的售粮高峰时,价格便会出现回落调整,后期小麦饲用替代规模以及国家临储小麦投放政策将很大程度上影响麦价走势,预计短期内麦价仍将维持高位震荡调整。

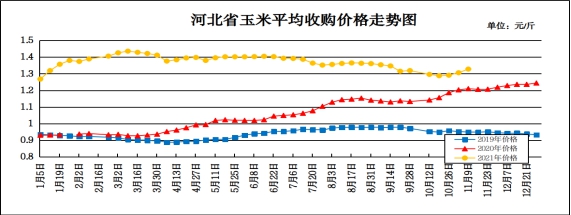

玉 米

本周我省玉米市场价格小幅上涨。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.328元/斤,较上周上涨0.022元/斤,较去年同期上涨0.119元/斤,涨幅9.84%,其中霸州市益津粮油购销第一有限公司入库价格最高,为1.43元/斤,涞源县粮食购销有限公司入库价格最低,为1.20元/斤;本周我省玉米平均出库价格为1.353元/斤,较上周上涨0.024元/斤,较去年同期上涨0.119元/斤,涨幅9.64%。

从本周报价看,邢台玉米收购价格最高,收购价格为1.37元/斤,石家庄收购价格为1.36元/斤,辛集收购价格为1.35元/斤,张家口、廊坊收购价格为1.34元/斤,邯郸收购价格为1.33元/斤,唐山、保定、沧州收购价格为1.32元/斤,承德、定州收购价格为1.31元/斤,秦皇岛、衡水收购价格最低,收购价格为1.30元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.34元/斤,较上周上涨0.032元/斤;平均出库价格为1.359元/斤,较上周上涨0.032元/斤。其中河北宁晋国家粮食储备有限公司入库价格最高,为1.45元/斤,抚宁县第一粮库有限责任公司入库价格最低,为1.25元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区玉米收购价格为1.18-1.21元/斤,长春地区玉米出库价格为1.21-1.235元/斤;山东地区玉米主流收购价为1.325-1.51元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.30-1.31元/斤,平舱价1.335-1.34元/斤。鲅鱼圈港地区水分15%玉米收购价1.305-1.315元/斤,平舱价1.34-1.395元/斤。广东蛇口港地区水分15%玉米主流成交价1.425-1.435元/斤。

3、期货市场:11月11日,芝加哥期货交易所(CBOT)玉米期货市场收盘互有涨跌,成交最活跃的12月期约交易区间在566美分到579美分。大商所主力2201合约11月11日结算价1.315元/斤。

三、市场分析

本周玉米市场继续延续上涨势头,一方面前期市场贸易库存持续减少,深加工企业和南北方港口库存持续下降,另一方面,需求有所改善,尤其小麦价格上涨后相比替代品的性价比优势逐渐明显,具体分析如下:

一是前期去库存基本结束。今年5月以来,针对玉米市场,国家投放陈化稻谷、陈化小麦和进口玉米等低价供应,带动玉米市场总体经历主动去库存过程。最为明显的是深加工行业,特别是淀粉的库存去化,行业玉米原料库存持续大幅下降并创出历史新低。下半年开始,由于进口采购放缓,港口饲用谷物整体库存较前期大幅度下降。

二是中下游需求有所改善。对于玉米市场来说,今年听到最多的就是“替代”,尤其对饲料行业,自9月下旬开始,小麦价格补涨,替代优势减少,直接导致玉米价格在经历半年震荡走低之后迅速拉升。深加工行业自去年开始,受原粮上涨影响,利润微薄,企业加工以随用随收为主,行业库存持续下降,国庆之后,在原粮和产品库存双减带动下,现货生产利润大幅改善,在行业玉米原料库存处于历史低位的背景下,深加工企业进入补库阶段,先后带动华北和东北产区玉米现货价格止跌回升。

三是谨慎补库成主流。10月份以来,玉米市场总体可以概括为低库存背景下需求改善带动的补库,尤其进入11月份以后,各方收购主体纷纷加入,但没有出现去年同期的“抢粮”节奏,参与主体谨慎态度增强。一方面,目前来看新作集中上市压力并未完全释放,特别是东北产区,另一方面,经历过去一年多的市场考验,中下游会重点关注玉米与进口和国内饲用替代品的价差。

总体来看,经历半年的去库存调整后,目前的玉米市场各方主体入市积极,态度谨慎,相对于去年的单一焦点逐渐转变为多方焦点,更多的关注于“替代”的价格走势和进口。预计后期我省玉米市场价格仍将呈稳中偏强态势运行。

成品粮

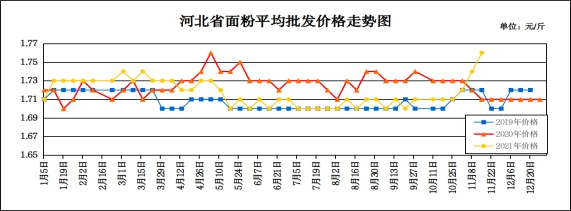

一、面粉

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.76元/斤,较上周上涨0.04元/斤,较去年同期上涨0.04元/斤,涨幅2.33%;平均零售价为1.85元/斤,较上周上涨0.04元/斤,较去年同期上涨0.04元/斤,涨幅2.21%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.49元/斤,较上周上涨0.03元/斤;今麦郎甲家品牌平均零售价为2.42元/斤,较上周持平。

本周我省面粉市场价格上涨。疫情因素促使居民集中采购,加之原粮价格高位上涨,继续助推面粉价格,预计本次集中采购会透支后期面粉消费,后期面粉需求会逐步趋于平稳,价格也会出回落调整。11月10日,河北石家庄赵县地区60粉价格1.67元/斤;新乐地区60粉价格1.66元/斤。河北沧州南皮地区60粉价格1.68元/斤。河北邢台柏乡地区60粉价格1.72-1.74元/斤。

本周麸皮价格整体平稳。面粉备货进入尾声,工厂下调开机率,饲用消费需求依然平稳,麸皮走货压力不大。11月10日,河北衡水冀州地区麸皮0.91元/斤;河北邢台柏乡地区麸皮0.92元/斤;河北沧州吴桥地区麸皮0.93元/斤;献县地区麸皮0.94元/斤。

预计近期面粉市场价格将保持平稳。

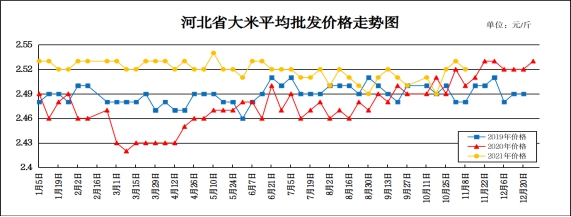

二、大米

省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.52元/斤,较上周下降0.01元/斤,较去年同期上涨0.02元/斤,涨幅0.8%;平均零售价为2.65元/斤,较上周下降0.02元/斤,较去年同期下上涨0.01元/斤,涨幅0.39%。

从本周报价看,我省承德、辛集批发均价偏高,批发价格在2.63-2.80元/斤之间,其他地区批发价在2.33-2.57元/斤之间。大中型超市金龙鱼大米平均零售价为3.73元/斤,较上周上涨0.01元/斤;重点批发市场大米平均批发价格为2.42元/斤,较上周下降0.01元/斤。

截至目前,主产区已有六省份在符合条件的区域启动稻谷托市收购,再加上这一轮集中采购事件影响,局部地区稻价在新粮集中上市期出现了反弹的行情。具体分析如下:

一是六省启动托市。今年新作上市后,稻价高开低走或低开低走,一方面,今年新作整体丰产,市场供应十分充足,在大米市场供大于求的背景下,中储粮各分公司仍在持续拍卖,销售压力增加;另一方面,今年托市范围要大于去年,特别是有托市托底,政策性收购引导市场,后期稻价上调的空间非常有限。如今已启动托市的产区分别是黑龙江、河南、安徽、湖南、湖北以及江西六省,预计托市总量将超过2020年。

二是偶然的集中采购。受极端天气以及新冠疫情影响,近两年居民集中采购米、面、油事件偶然发生,打乱了市场正常的购销秩序。从上周商务部发布消息后,各地基层稻谷收购价均有不同程度的上调,但实际到货量并没有大的改善,市场卖跌不卖涨的情绪高涨,而实际市场情况是米企日子仍很艰难,稻涨米不涨的行情未能有大的改善。稻价上涨,农户惜售,米企借着这一波行情去库存,可谓是机会难得。

总体来看,托市的启动带动了稻价的回升,但是大的环境并没有改变,托市是有时间限制的,短时惜售可以刺激市场,长期惜售并不可取,预计后期我省大米市场价格将以平稳运行为主。

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.74元/斤,较上周上涨0.08元/斤,较去年同期上涨0.90元/斤,涨幅18.60%;平均零售价格为6.22元/斤,较上周上涨0.08元/斤,较去年同期上涨0.93元/斤,涨幅17.58%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为6.28元/斤,较上周上涨0.10元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.61元/斤,较上周上涨0.07元/斤。

期货市场:周四,芝加哥期货交易所(CBOT)大豆期货市场继续消化美国农业部本周发布的利多供需数据,收盘上涨。截至收盘,大豆期货上涨0.50美分到8.75美分不等,其中1月期约收高4.75美分,报收12.22美元/蒲式耳;3月期约收高4.25美分,报收12.33美元/蒲式耳;5月期约收高3.25美分,报收12.43美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,近期国产大豆走势强劲,国储收购为豆价提供支撑,中储粮拍卖量价齐升带动豆价上扬。销区市场需求疲软,经销商对高价接受程度不高,采购积极性不强。后续若中储粮加大拍卖力度继续增加市场投放量,外加本月下旬持续到港的进口大豆对市场的冲击,国产大豆上涨动能将受到抑制,上涨空间或将有限。

二是进口大豆方面,美国农业部农产品月度供需报告显示,2021/2022年度美国大豆单产预估为51.2蒲式耳/英亩,低于市场平均预期的51.9蒲式耳/英亩,也低于上月预估的51.5蒲式耳/英亩;美豆总产为44.25亿蒲式耳,低于市场平均预期的44.84亿蒲式耳以及上月预估的44.48亿蒲式耳;美豆期末库存为3.4亿蒲式耳,低于市场平均预期的3.62亿蒲式耳,但由于出口数字下调,比上月预估的3.2亿蒲式耳增加0.2亿蒲式耳。报告整体呈现中性偏多色彩,因此报告出台后,美豆探底回升,一度走出最近几个月以来的最大单日涨幅。另外,美豆出口销售有所转好,支撑美豆企稳。

三是豆粕方面,随着压榨利润提升,我国大豆到港量与开机率均上行,豆粕供应增加,但是需求暂无明显起色。目前,美豆丰产已成定局,美豆报价下跌。与此同时,我国大豆到港与开机率均提升,加之下游需求仍旧低迷,豆粕基差报价有望进一步下探。由此判断,美豆后市下跌的概率较大,而我国豆粕呈现供大于需的格局,后市或延续偏弱走势。

四是低库存、高基差仍然是支撑豆油期价的主要逻辑,但是全球大豆、国内豆油的供应紧张局势改善,马来西亚棕榈油产量恢复且预期上升,而需求前景看淡,油脂的上涨动能减弱,豆油继续冲高的可能性不大。

总体来看,预计短期内国内豆油价格或将回落。

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.22元/斤,较上周上涨0.03元/斤,较去年同期上涨0.45元/斤,涨幅3.27%;平均零售价格为15.01元/斤,较上周上涨0.02元/斤,较去年同期上涨0.59元/斤,涨幅4.09%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.51元/斤,较上周上涨0.01元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.50元/斤,较上周上涨0.01元/斤。

分析后期影响花生油市场的主要因素:

一是东北产区受降雪影响,主流交易仍难以恢复,农户上货少,成交零星,价格无明显波动。河南、山东等产区农户惜售心理明显,客商拿货量不多,主流行情稳硬维持,局部成交价格仍有上浮。二是河北滦县降雪影响结束,交通恢复正常,但农民惜售心理依旧明显,上货积极性较低,交易变动不大。目前308品种通货米价格在4.25元/斤左右,小日本通货米在4.25-4.30元/斤,唐油285通货果价格在3.30-3.40元/斤。

总的来看,预计后期国内花生油价格将维持平稳运行。